Рентабельность предприятия

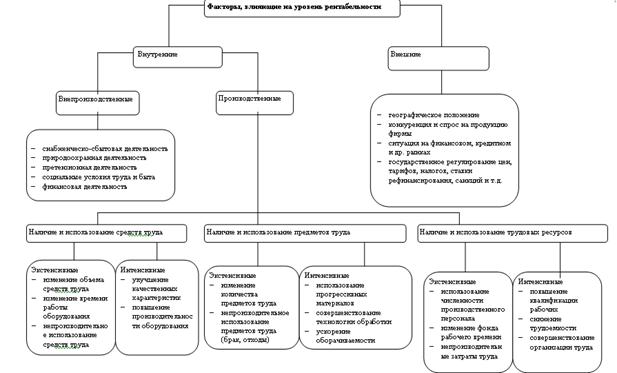

Рентабельность продаж и отдельного вида продукции подвержена влиянию факторов, изображенных на следующем рисунке, поэтому изменяя эти факторы, предприятие может управлять рентабельностью продукции.

Рис.2 Факторы, влияющие на рентабельность деятельности предприятия[[2]]

Например, снизить себестоимость продукции предп

риятие может перейти на использование новых материалов, использовать новые, более экономные способы обработки и производства продукции, сократить численность рабочих, если это не нарушит технологического процесса.

Кроме изменения производственных факторов, предприятие может провести работу по изысканию новых поставщиков сырья и материалов и т.д. Так как на рентабельность реализованной продукции, кроме себестоимости продукции влияют еще и цены ее реализации предприятие, в целях повышения эффективности своей деятельности, может искать дополнительные рынке сбыта, где эту продукцию можно реализовать дороже, увеличивать в структуре реализованной продукции удельный вес продукции с большим коэффициентом рентабельности и т.д.

Расчет этого показателя важен не только для внутренних пользователей предприятия, а, кроме того, и для покупателей и заказчиков при приобретении продукции предприятия, для налоговых органов при определение налоговых платежей из прибыли предприятия, для инвесторов и кредиторов, которым важно знать будут ли прибыльны инвестиции или сможет ли предприятие отдать полученные кредиты1.

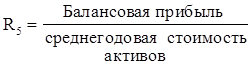

Коэффициент рентабельности активов показывает, сколько рублей прибыли приносит рубль вложенных средств независимо от источника их привлечения. Для исчисления этого показателя различные показатели прибыли соотносят со средним итогом баланса, что позволяет оценить воздействие внешних факторов.

(19)

(19)

(20)

(20)

(21)

(21)

(22)

(22)

Сопоставление показателей R5 (общая рентабельность предприятия) и R6 (чистая рентабельность предприятия) позволяет оценить влияние налогообложения на рентабельность предприятия.

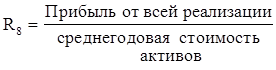

Сопоставление R5 и R7 показывает влияние на рентабельность таких операций, как поступление и выплата дивидендов, и других не имеющих прямого отношения к производству и реализации продукции операции, влияние на рентабельность операций по реализации на прямую не связанных с реализацией продукции R5 и R8.

Если преобразовать коэффициент рентабельности R6 разделив и умножив его на объем продаж (выручка от реализации продукции плюс внереализационные доходы), то можно получить следующую факторную зависимость,

(23)

(23)

которая раскрывает связь между рентабельностью производственных активов, рентабельностью продаж и оборачиваемостью активов.

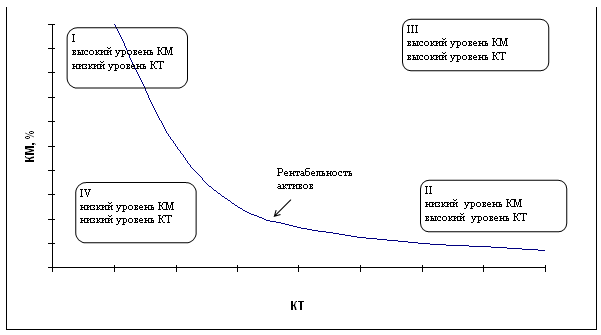

В финансовом менеджменте формула (23) носит название формула Дюпона1, в которой отношение чистой прибыли к объему продаж называется коммерческой маржей (КМ), а отношение объема продаж к активам – коэффициент трансформации (КТ), который показывает, сколько раз за период оборачивается каждый рубль активов.

Используя формулу (23) на практике предприятие может регулировать уровень рентабельности активов, изменяя ее составляющие – коммерческую маржу и коэффициент трансформации.

На величину коммерческой маржи влияют такие факторы, как ценовая политика, объем и структура затрат и т.д.

На коэффициент трансформации – отрасль (например, в торговле оборачиваемость активов больше, чем в машиностроение) и экономическая стратегия предприятия.

На практике невозможно обеспечить одновременный рост КМ и КТ, т.к. показатель оборота присутствует одновременно в знаменателе одного сомножителя и в числителе другого.

По этому, важно решить вопрос, какой из показателей оказывает более сильное воздействие на изменение рентабельности активов. В зависимости от уровня показателей КМ и КТ можно выделить четыре варианта их комбинации (рис.3)

Рис.3. Влияние коммерческой маржи и коэффициента трансформации на величину рентабельность активов

Идеальная позиция тяготеет к варианту III, но на практике этот вариант очень трудно осуществить.

Как правило, варианты I и II наиболее возможны.

Вариант IV не желателен для предприятия, так как может привести к снижению рентабельности активов.

Так как активы предприятия отражают вложения предприятия в основные и оборотные фонды, то для анализа деятельности предприятия необходимо оценить, какую прибыль приносят эти вложения.

Для этого балансовую прибыль отчетного периода соотносят со средней стоимостью основных и оборотных фондов предприятия, в литературе этот показатель называют обычно коэффициентом общей рентабельности производственных фондов.

Этот показатель можно оценивать и по чистой прибыли, остающейся в распоряжение предприятия.

(24)

(24)

где Fос – среднегодовая стоимость основных средств;

Fоб– среднегодовые остатки материальных оборотных средств;

Q– объем реализованной продукции;

R3– рентабельность реализованной продукции;

![]() – коэффициент фондоемкости;

– коэффициент фондоемкости;

![]() – коэффициент закрепления оборотных средств;

– коэффициент закрепления оборотных средств;

![]() – зарплатоемкость продукции;

– зарплатоемкость продукции;

![]() – материалоемкость продукции;

– материалоемкость продукции;

![]() – амортизациоемкость продукции;

– амортизациоемкость продукции;

S – затраты на производство продукции.

Из формулы (1.16) видно, что на общую рентабельность фондов влияют фондоотдача, коэффициент оборачиваемости материальных оборотных средств и рентабельность реализованной продукции.

Рентабельность фондов тем выше, чем выше рентабельность продукции, чем выше фондоотдача основных фондов и скорость оборота основных средств. Числовая оценка влияния отдельных факторов на уровень рентабельности определяется методом цепных подстановок.

В зависимости от конкретных целей анализа показатели балансовой и чистой прибыли можно соотносить или только с основными, или только с оборотными фондами, или отдельно с каждой статьей входящей в состав оборотных фондов.

Расчет коэффициента общей рентабельности и факторов, влияющих на него фондоемкости, оборачиваемости оборотных средств и других факторов позволит предприятию выявить факторы, которые необходимо изменить, чтобы снизить себестоимость продукции и тем самым повысить её рентабельность.

Чтобы выявить избыточное увеличение на предприятие мобильных (оборотных) средств, что может быль следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств, целесообразно рассчитать рентабельность основных и внеоборотных средств, которая показывает долю прибыли, приходящуюся на рубль внеоборотных активов и рассчитывается по формуле

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции