Рентабельность предприятия

В качестве показателей эффективности использования капитала, активов применяются коэффициенты, которые выражают отношение реализации к общему капиталу, реализации к собственному и рабочему капиталу, прибыли к общему, собственному капиталу и рабочему капиталу:

1) Показатели эффективности хозяйственной деятельности:

коэффициент рентабельности капитала:

="images/referats/10367/image002.png" align=left hspace=12>

(4)

При этом актив – величина капитала – усредняется за период; коэффициент рентабельности капитала по чистой прибыли:

(5)

Данные показатели отражают, какая прибыль получается с единицы капитала предприятия (общая или чистая);

2) Финансовые коэффициенты рентабельности:

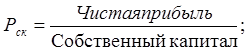

Рентабельность собственного капитала – данный показатель отражает, сколько чистой прибыли приносят вложения в собственный капитал (т.е. доход собственника):

(6)

(6)

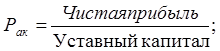

Похожий показатель – рентабельность акционерного капитала - показывает, сколько чистой прибыли предполагается на рубль акционерных средств (или средств пайщиков):

(7)

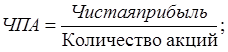

Можно также рассчитать коэффициент чистой прибыли на одну акцию:

(8)

Таким образом, эффективность хозяйственной деятельности в плане использования капитала характеризует, какую отдачу дают активы предприятия (приносят прибавочную стоимость с рубля вложений). Эффективность вложений же обозначает доходность авансированного капитала собственника (уставный или весь собственный капитал).

1.2. Показатели оценки рентабельности продаж

В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли на основание которых рассчитываются показатели R1 – R4.

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

В качестве знаменателя формулы также может быть использован показатель всей выпущенной продукции.

Сопоставление показателей рентабельности, рассчитанных по объему реализованной и всей выпущенной продукции позволяет выявить на сколько активно идет процесс реализации продукции на предприятии.

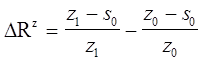

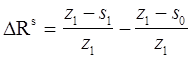

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам[1]:

- общее изменение рентабельности за период

![]() (13)

(13)

- изменение рентабельности за счет изменения цен

(14)

(14)

- изменение рентабельности за счет изменения себестоимости

(15)

(15)

где z0,1 – выручка от реализации на начало и на конец года соответственно;

s0,1 – себестоимость реализованной продукции на начало и на конец года соответственно.

Различие показателей R3 и R4 выявляет влияние налогообложения на рентабельность реализованной продукции.

Показатели R1 – R4 рассчитываются на основание отчета о финансовых результатах (форма №2) и не дают представления о структуре и рентабельности отдельного вида реализованной продукции, т.к. в практике на предприятие обычно производится (реализуется) несколько видов продукции (работ, услуг), при этом уровень рентабельности продукции в целом зависит от уровня рентабельности отдельного вида продукции, по этому целесообразно рассчитывать уровень рентабельности по каждому виду продукции.

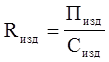

Рентабельность отдельного вида продукции определяется отношением прибыли от выпуска (реализации) данной продукции к полной себестоимости данного вида продукции

(16 )

(16 )

где Rизд – рентабельность отдельного изделия;

Пизд – прибыль от выпуска (реализации) данного изделия;

Сизд – полная себестоимость выпуска данного изделия,

Формула (1.8) часто используется при расчете цены реализации продукции, т.е. предприятие определяет желаемый уровень рентабельности и, исходя из этого формирует цену по формуле:

![]() (17)

(17)

где Z – цена продукции.

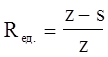

Однако в экономическом анализе рентабельность продукции чаще исчисляют как отношение прибыли по данному виду продукции и выручки от его реализации:

(18)

(18)

где Rед. – рентабельность единицы отдельного вида продукции;

z – цена единицы изделия;

s – себестоимость единицы изделия.

Это обусловлено тем, что при анализе рентабельности продукции на основание коэффициента Rизд в следствие обратной зависимости между прибылью и себестоимостью изменение себестоимости изделия отразится на этом показателе дважды, т.е. и через числитель и через знаменатель.

Кроме того, если предприятие имеет длительный производственный цикл или действует в условиях быстро увеличивающейся инфляции, то себестоимость и прибыль продукции могут оказаться выраженными в денежных единицах разной покупательной способности, а рентабельность окажется завышенной.

По этому, в экономическом анализе чаще используют показатель Rед., где в знаменателе формулы вместо себестоимости продукции применяются оптовые (розничные) цены предприятия. В этом случае показатель рентабельности Rед. и абсолютная сумма прибыли будут изменятся равными темпами под влиянием одних и тех же факторов, что устраняет повторный счет1.

Определить рентабельность каждого вида продукции, выпускаемой (реализуемой) на предприятие, по данным бухгалтерской отчетности невозможно.

Анализ рентабельности отдельных видов продукции необходим при формирование ассортимента выпускаемой (реализуемой) продукции, при изыскание возможностей получения дополнительной прибыли за счет увеличения выпуска более рентабельной продукции.

Важным показателем в процессе анализа рентабельности продукции является её динамика, т.к. формула рентабельности изделия зависит от двух показателей – цены и себестоимости изделия, то изменение рентабельности изделия необходимо рассматривать в зависимости от изменения этих двух показателей.

Анализ рентабельности продукции на предприятие необходим, прежде всего, для принятия своевременных решений по изменению цены и себестоимости продукции.

1.3. Моделирование и факторный анализ прибыли и рентабельности

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции