Рентабельность предприятия

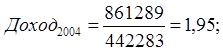

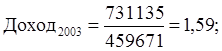

Как видно из таблицы, выручка покрывает затраты предприятия, но получаемый эффект явно недостаточен, к тому же в 2004 году он снижается. Балансовая прибыль покрывает издержки по обслуживанию долга, но данный показатель резко снижается в 2004 году. Достаточно низки показатели рентабельности совокупных вложений и процесса самофинансирования. Самое главное, что по всем показателям эффективности

имеется устойчивая динамика к снижению. Все это говорит о низкой эффективности деятельности анализируемого предприятия и ее продолжающемся ухудшении.

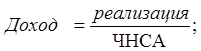

Определим чистую номинальную стоимость активов (ЧНСА):

ЧНСА = Основной капитал по остаточной стоимости + Текущие активы – краткосрочные обязательства; (1)

На начало года:

ЧНСА = 294803 + 339604 – 174736 = 459671;

На конец года:

ЧНСА = 260223 + 355159 – 173099 = 442283;

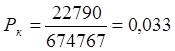

За счёт уменьшения краткосрочных обязательств привело к уменьшению оборотных активов

оборотных активов

Рассчитаем показатели оценки рентабельности продаж:

Определим изменение рентабельности за период:

Изменение рентабельности за счёт изменения цен:

Заключение

1. Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Мы рассмотрели одну из таких классификаций с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы: рентабельность инвестиций (капитала), притом как активов, так и пассивов, и рентабельность продукции, продаж (показатели оценки эффективности управления).

2. Как мы выяснили в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности. Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

3. Показатели рентабельности продукции – отношения прибыли к стоимости или себестоимости реализованной продукции, товаров, работ или услуг могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

4. На рентабельность деятельности предприятия влияют разные факторы: главные из них это прибыль, величина капитала, объем реализации; кроме того, факторами второго порядка являются себестоимость, цены на продукцию, структура отгружаемой продукции, капитало- и трудоемкость производства предприятия.

5. Если предприятие, посредством привлечения заемных средств, получает больше прибыли, чем должна уплатить процентов за них, то разница может быть использована для повышения отдачи собственных средств. Если рентабельность всего капитала меньше, чем проценты уплаченные за заемные средства, влияние заемных средств на деятельность предприятия должно быть отрицательно. Это отражено в формуле эффекта финансового рычага. Эффект финансового рычага должен изменятся в пределах от 1/3 до 1/2 уровня экономической рентабельности активов и не должен быть меньше нуля. Тогда эффект финансового рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам рентабельность.

Список использованной литературы

1. Альбеков А. У. , Согомонян С. А. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия». – Ростов н /Д: «Феникс» , 2002. – 448 с.

2. Бланк И.А. Управление предприятием. Ассоциация авторов и издателей "ТАНДЕМ" ЭКМОС, 2005.-416 с.

3. Бланк И.А. Управление прибылью. - К.: "Ника - Центр",2005. - 544 с.

4. Бляхман Л.С. Экономика фирмы: Учебное пособие. – СПб.: Изд-во Михайлова В.А., 2004г.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции