Международное обращение ценных бумаг

Другим главным преимуществом торгуемых фондов является их прозрачность.

Традиционные активно управляемые фонды обычно информируют своих инвесторов о структуре портфеля 1 раз в месяц, квартал или в полгода. [15] Точный же состав ETF может быть получен в любой момент торгового дня биржи. Более того, INAV (indicative net asset value) для ETF рассчитывается в режиме реального времени во время т

орговли. Все это делает ETF одним из наиболее прозрачных инвестиционных инструментов.

Ликвидность ETF поддерживается одним или несколькими маркетмейкерами, которые постоянно котируют цены покупки и продажи на бирже. Среди пионеров этого рынка был HypoVereinsbank/ UniCredit Group, который в июне 2000 г. начал исполнять роль маркетмейкера ETF.

На текущий момент команда UniCredit представлена 12 маркет мейкерами и 5 ETF-консультантами в Лондоне, Мюнхене и Милане. ETF активно торгуются на основных европейских биржах. Существует несколько способов создания (репликации) ETF. Основными можно назвать полную репликацию (full replication) и синтетическую репликацию (synthetic replication or swap-base replication).

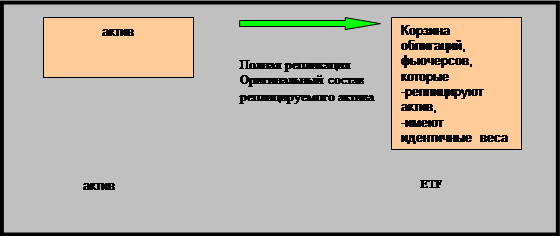

Рис. 1. Схема создания ETF путем полной репликации

В случае полной репликации фонд владеет всеми компонентами, составляющими актив (например, индекс), согласно их величинам (рис. 1). В случае изменения этих весов меняется и структура ETF. Данный тип репликации требует портфельного управления, но не активной торговли. Такие эмитенты, как iShares, ETFLab и UBS, создают свои ETF путем полной репликации.

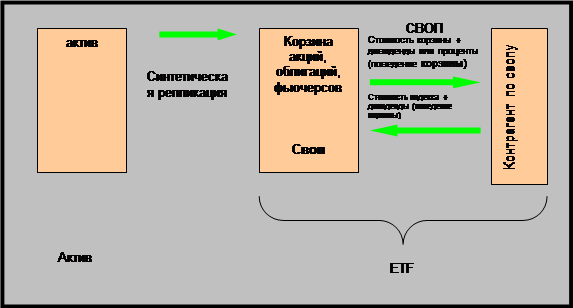

В случае синтетической репликации (основанной на сделках своп) для моделирования динамики актива используются производные инструменты (рис. 2).

Рис. 2. Схема создания ETF путем синтетической репликации

Эмитент ETF заключает своп-соглашение с контрагентом. Синтетическое реплицирование с использованием свопов достаточно точное, но только если речь не заходит о дивидендах. На товарных рынках не принято платить дивиденды, поэтому использование свопов при реплицировании допустимо. В большинстве случаев ETF выпускаются на индексы и фьючерсы, которые не платят дивидендов. Синтетическое реплицирование используют Luxor AM, db x-trakers и др.

Ликвидность фонда на бирже никак не связана с его размером. Она определяется ликвидностью актива, на который выпущен фонд. Даже маленький фонд может иметь большие объемы торгов внутри дня. С другой стороны, фонд с большими активами может иметь минимальные объемы торговли.

Также ликвидность зависит от возможности маркетмейкера использовать для хеджирования корзину других активов (с высокой корреляцией по рыночному риску), торгуемые фьючерсы, синтетические инструменты, другие ETF и сертификаты на индексы. Это позволяет котировать ETF, даже когда на рынках базового актива выходные дни. Необходимость в подобном хеджировании возникает из-за того, что эмитент ETF выпускает новые паи достаточно крупными объемами. Поэтому маркетмейкер, который должен торговать небольшими объемами, вынужден держать позицию в ETF и хеджировать ее.

Минимизация рисков маркетмейкера обеспечивается также диверсификацией потоков, поэтому многие ETF имеют листинг сразу на нескольких биржах. Один маркетмейкер, как правило, котирует «схожие» ETF (по составу, географии, дюрации и т.п.) и совмещает торговлю на биржевом и внебиржевом рынках.

ETF имеют ряд дополнительных преимуществ:

– минимальный объем сделок, обычно не превышающий 150 евро;

– удобное планирование денежных потоков;

– охват большого количества активов, на которые не торгуются фьючерсы;

– простая поставка и внутренний учет, отсутствие необходимости в открытии дополнительных счетов и специальной документации;

– простая форма диверсификации рыночного риска;

– отсутствие издержек на пролонгацию позиций, отсутствие маржинальных требований.

Другим интересным инструментом являются сертификаты. Сертификаты обладают такой же простотой учета и расчетов, что и ETF, однако у них есть дополнительное преимущество: возможность реализации собственных инвестиционных стратегий. При погашении сертификата инвестор получает выплату, рассчитанную по формуле, оговоренной при выпуске. Также возможны стратегии с выплатой купонов в течении срока жизни сертификата. Данное преимущество объясняет широкую распространенность сертификатов. Эмитентом сертификата выступает банк с высоким кредитным качеством, который также может привести листинг сертификата на бирже и выступить маркетмейкером по нему. Независимо от листинга эмитент на ежедневной основе выставляет котировка на покупку и продажу сертификата и публикует их в информационных системах Bloomberg и Reuters.

Для демонстрации работы сертификатов рассмотрим две стратегии (к сожалению, они не охватывают всех возможностей инструмента). Обе в качестве базового актива используют фьючерсы на нефть, так как многие эксперты сходятся во мнении, что это один из самых интересных активов 2009 г. Первая из них – Oil Index Plus – показывает, как можно оптимизировать стандартную процедуру инвестиций через фьючерсы. Вторая – Win Garant Oil – демонстрирует изменение профиля риска на более консервативный и смену принципа получения прибыли. [15]

Разработанный специалистами HypoVereinsbank/UniCredit Group продукт Oil Index Plus, выпускаемый в форме сертификата (Bloomberg: QUIXOIP Index), представляет собой альтернативный способ инвестиций в нефтяные фьючерсы. Он основан на оптимизации общепринятой процедуры пролонгации позиции во фьючерсах. Разные фьючерсные контракты могут иметь большое расхождение в цене, которое в свою очередь влияет на общий результат долгосрочных инвестиций. В случае back-wardation короткие фьючерсы будут продаваться дороже покупаемых более длинных. В ситуации contango, наоборот, короткие фьючерсы будут продаваться дешевле покупаемых длинных фьючерсов.

Если вы хотите оптимизировать механизм пролонгации, то вам необходимо количественно оценивать его. Для этого используем разницу цен продаж фьючерского контракта и покупки нового.

Издержки пролонгации =цена продаваемого фьючерса – цена покупаемого фьючерса/ цена покупаемого фьючерса

Формула оптимизации издержек пролонгации даст нам номер фьючерса для инвестирования:

Выбираемый фьючерс=arg max{CL{x}–CL {x+2}/CL {x+2} х=1, 4}, (1)

где CL{x} – стоимость фьючерса на нефть с количеством месяцев до экспирации, равным х.

Таблица 7. Параметры инвестирования

|

Фьючерс |

Цена фьючерса |

Фьючерс |

Цена фьючерса |

|

CL1 |

116,32 |

CL4 |

114,58 |

|

CL2 |

115,79 |

CL5 |

114,07 |

|

CL3 |

115,16 |

CL6 |

113,58 |