Оценка методов управления ликвидностью

Недостатки метода общего фонда средств частично преодолеваются при использовании более сложного, но и более эффективного метода - метода распределения активов, или, как его еще называют, метода конверсии средств.

Сущность данного метода заключается в том, чтобы сопоставить по срокам и суммам активы и пассивы банка. Для этого источники и основные направления размещения средств группируются и

сопоставляются таким образом, чтобы средства определенной группы пассивов размешались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка (рисунок 2).

| |||||||

| |||||||

| |||||||

| |||||||

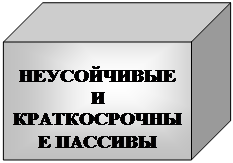

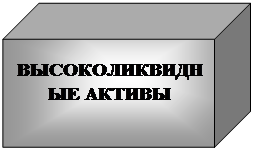

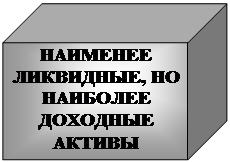

Рисунок 2. Метод конверсии средств

Данная модель предполагает, что количество ликвидных активов, необходимых банку для поддержания ликвидности, напрямую зависит от источников привлечения ресурсов. Поэтому при использовании данного метода поддержания ликвидности делается ставка на разграничение источников, за счет которых будет проводиться дальнейшее формирование активов банка, т. е. неустойчивые и краткосрочные пассивы — с целью поддержания мгновенной и текущей ликвидности банка — направляются в высоколиквидные активы, а более долгосрочные пассивы соответственно вкладываются в менее ликвидные, но более доходные активы, например в кредитный портфель банка.

Применение метода конверсии средств отчасти снимает проблему определения срочной структуры активов, возникающей при использовании метода общего фонда. Временная структура активов определяется исходя из имеющихся у банка ресурсов.

В банке создаются так называемые центры ликвидности-прибыльности, через которые производится размещение имеющихся источников средств. Эти центры также называют банками внутри банка, поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров.

Итак, на начальном этапе руководство банка должно определите принадлежность средств к различным центрам и определить порядок их размещения. Здесь немаловажное значение будут иметь такие показатели, как нормы обязательного резервирования, устанавливаемые Центральным банком, а также скорость оборота средств, так как они налагают определенные ограничения на дальнейшее распределение и инвестирование пассивов.

Итак, мы рассмотрели второй метод управления ликвидностью банка через управление его активами.

Его главным преимуществом является то, что под средства каждой группы пассивов фактически создается определенный резерв ликвидных активов, размер которого зависит от степени влияния данной группы пассивов на риск несбалансированной ликвидности. Этот метод позволяет банку поддерживать и планировать свою ликвидность, обеспечивая достаточно обоснованное размещение средств в активы в соответствии со срочностью пассивов, а также позволяет корректировать объемы привлечения и размещения средств в зависимости от значимости операций для банка, доходности активов, издержек на привлечение пассивов, рискованности размещения средств, стабильности ресурсной базы и других факторов. Таким образом, применение данного метода на практике снижает риск ликвидности для банка благодаря осуществлению взвешенной политики в области активов и пассивов. Накопление определенного запаса ликвидных активов и пассивов в балансе банка повышает шансы клиентов на своевременное удовлетворение их требований, а самому банку гарантирует относительную стабильность и минимум убытков, если придется экстренно привлечь внешние источники ликвидности.

К недостаткам метода конверсии средств можно отнести то, что применение на практике основного принципа (создание резерва ликвидных активов под определенную группу пассивов) приводит к уменьшению доли работающих активов, что, в свою очередь, ограничивает доходную базу банка и в дальнейшем может отрицательно сказаться на его развитии. Справедливости ради отметим, что по сравнению с методом общего фонда средств данный метод позволяет несколько снизить размер резервов ликвидных средств под обеспечение обязательств банка, так как в нем учитываются качественные различия групп пассивов. Кроме того, существует проблема: как практически определить оптимальный размер резерва ликвидных средств, необходимый для обеспечения ликвидности банка ввиду неоднозначности выбора групп средств. Так, необходимо учитывать специфику вкладов до востребования: во многих российских банках эти средства являются одной из наиболее стабильных статей ресурсов, следовательно, резерв ликвидных средств под них может быть резко уменьшен, а средства могут с полным основанием инвестироваться в средне- и долгосрочные активы.

Другой метод управления риском ликвидности, основанный на оценке результатов соотношения активов и пассивов разных сроков, базируется на прогнозировании денежных потоков банка. Суть данного метода заключается в определении ликвидной позиции коммерческого банка на соответствующие даты рассматриваемого периода.

Основные положения данного метода изложены в Письме ЦБ РФ от 27 июля 2000 г. № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций». Метод предполагает определение избытка либо дефицита ликвидных средств, накопленного и с разбивкой по периодам, на основе соотношения величины требований и обязательств банка с учетом их движения.

Требования к исходным данным, используемым при оценке риска несбалансированной ликвидности методом прогнозирования денежных потоков, следующие:

- активы и пассивы должны быть структурированы по группам в соответствии с экономическим содержанием и в зависимости от валюты проводимых операций;

- в качестве сроков окончания договоров необходимо использовать фактические сроки предъявления требований и исполнения обязательств перед клиентами;

- активы банка необходимо корректировать на риск их возможной утраты;