Оценка методов управления ликвидностью

Ликвидность банка является залогом его устойчивости и работоспособности, поскольку банк, обладающий достаточным уровнем ликвидности, в состоянии с минимальными потерями для себя выполнять следующие функции:

- проводить платежи по поручению клиентов (обязательства по средствам на расчетных, текущих и корреспондентских счетах, зарезервированных для расчетов);

- возвращать кредиторам (вк

ладчикам) средства;

- удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств, например по заключенным кредитным договорам, кредитным линиям;

- погашать выпущенные банком ценные бумаги;

- отвечать по обязательствам, которые могут наступить в будущем, например по забалансовым обязательствам (выданным гарантиям, доверительному управлению, наличным и срочным сделкам) и т. д.

Таким образом, ликвидность банка – это способность приобретать наличные денежные средства на финансовых и денежных рынках по разумной цене для обеспечения своевременных платежей по своим обязательствам.

Для коммерческого банка ликвидность является необходимым условием устойчивости его финансового состояния наряду с рискованностью активных и пассивных операций, сбалансированностью портфелей (ссудного, ценных бумаг, инвестиционного) банка, доходностью операций. Ликвидность имеет немаловажное значение не только для самого банка, но и для его клиентов. Высокая ликвидность является показателем того, что клиент в любой момент сможет вернуть вложенные средства или получить кредит в банке. Акционеров банка она защищает от принудительной продажи активов в случае наступления форс-мажорных обстоятельств.

Ликвидность активов - это способность активов трансформироваться в денежные средства.

Ликвидность баланса – это оптимальное соотношение активов и пассивов с учетом сроков, сумм, видов активов и пассивов.

Ликвидность баланса отражает способность банка обеспечивать погашение обязательств своими активами без вмешательства со стороны на конкретную дату.

В процессе эволюции банковского дела, а также с развитием финансового рынка создавались и совершенствовались многие теории управления ликвидностью. Рассмотрим некоторые основные методы управления ликвидностью.

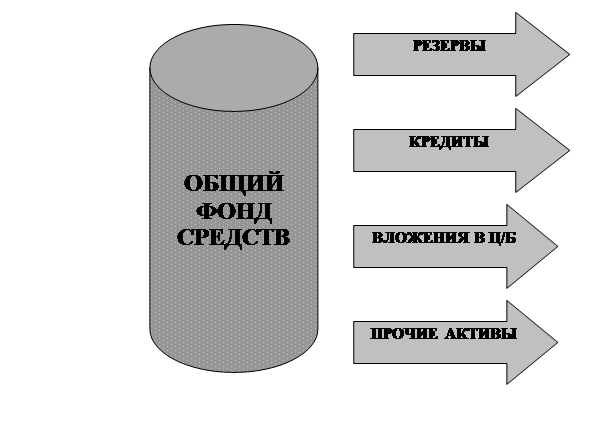

Метод общего фонда средств или «котловой». Этот метод является одним из простейших для применения на практике. Наглядно его можно представить следующим образом

Рисунок 1. Метод общего фонда средств

Средства, которые в процессе своей деятельности размещает коммерческий банк, поступают из различных источников и обладают различными качествами. Сущностью данного метода является объединение всех имеющихся ресурсов в «общий котел» для дальнейшего их распределения между активами в соответствии с предпочтениями банка. До тех пор, пока размещение средств соответствует достижению поставленных банком целей, при проведении конкретных активных операций не учитывается, за счет каких источников средств они осуществляются.

При размещении средств по данному принципу необходимо так сформировать структуру активов, чтобы одновременно учитывать требования и ликвидности, и доходности, т. е. банк должен предварительно установить определенные параметры и приоритеты своей деятельности.

Прежде всего банк должен установить долю высоколиквидных активов, которая пойдет на проведение платежей по счетам клиентов, погашение обязательств до востребования и требований к банку, по которым наступает срок платежа, т. е. обеспечит мгновенную ликвидность. Банкам, у которых наблюдаются сильные колебания в ресурсной базе, необходимо создавать значительные резервы второй очереди, например, в форме вложений в государственные ценные бумаги или краткосрочных межбанковских кредитов и депозитов, чтобы быть в состоянии отвечать по внезапно возникающим обязательствам.

Таким образом, первичное размещение средств из общего фонда осуществляется на цели поддержания ликвидности. Однако, как уже было сказано выше, требование ликвидности противоречит прибыльности функционирования банка. Поэтому при определении доли высоколиквидных и ликвидных активов следует учитывать это обстоятельство и минимизировать долю этих активов для достижения более высокой доходности. Дальнейшее распределение средств общего фонда должно проводиться в соответствии с приоритетами банка и основными направлениями его деятельности.

Как известно, для большинства банков основной доходной статьей являются проценты, получаемые по выдаваемым кредитам. Поэтому следующий этап размещения средств заключается в формировании кредитного портфеля банка. Здесь, однако, необходимо учитывать тот факт, что данный вид вложений — один из наиболее рискованных и повышение рискованности активов ведет к снижению ликвидности банка из-за потенциального невозврата основной суммы долга и процентов по ней.

Следующим этапом размещения средств является формирование портфеля корпоративных ценных бумаг с различными сроками погашения. Этот вид вложений считается относительно более доходным, хотя и достаточно рискованным.

Долгосрочные вложения обычно связаны с операциями, имеющими стратегическое значение для банка, например долевым участием в деятельности и уставных капиталах различных юридических лиц; они также обеспечивают формирование материально-технической базы банка. При направлении средств из общего фонда на эти вложения необходимо учитывать их значимость для банка, а также крайне низкую ликвидность активов данной группы. Поэтому для поддержания ликвидности объемы этих активов должны ограничиваться.

Мы рассмотрели один из методов управления активами банка. На практике он применяется коммерческими банками чаще всего при наличии избытка денежных средств. Однако данный метод обладает рядом достоинств и недостатков. Рассмотрим основные из них.

Достоинство данного метода состоит в том, что он предоставляет руководству банка значительную свободу в выборе направлений вложения средств и видов проводимых банком активных операций, так как при этом часть имеющихся средств выделяется на поддержание ликвидности банка, а остальные средства вкладываются в зависимости от приоритетов банка в операции, приносящие доход.

Однако такой подход имеет существенные недостатки:

- во-первых, определение структуры размещения средств для поддержания прибыльности и ликвидности руководством банка может быть достаточно субъективным и, следовательно, привнести дополнительный риск в деятельности банка;

- во-вторых, с точки зрения поддержания ликвидности данный метод является недостаточно корректным, поскольку в нем отсутствуют четкие ориентиры по установлению достаточного уровня ликвидных активов.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Совершенствование инфокоммуникационного сопровождения банковской деятельности

- Кредитный договор

- Ипотечное банковское кредитование

- Деятельность Федерального фонда обязательного медицинского страхования

- Принудительные меры воздействия, применяемые Банком России к кредитным организациям за нарушение законодательства и нормативных требований Банка России