Математические методы в экономике

Содержание.

Введение. 3

ГЛАВА 1. Линейное программирование. 4

§1. «Геометрическая интерпретация ЗЛП. Графический метод решения ЗЛП» 5§2. «Симплексный метод решения ЗЛП». 7

§3. «Метод искусственного базиса». 11

§4. «Транспортная задача». 13

П.1 Алгоритм метода минимального элемента. 14

П. 2 Алгоритм метода Фогеля. 14

П.3 Алгоритм метода двойного предпочтения. 15

П.4. Алгоритм метода северо-западного угла. 15

П.5. Алгоритм метода потенциалов. 15

§5. «Задачи целочисленного программирования. Метод Гомори». 18

Заключение. 20

Используемая литература: 25

Введение.

Исторически математическая экономика началась с моделей простого и расширенного воспроизводства. В них отражались потоки денег и потоки товаров и продуктов. Это, например, модель Ф. Кенэ. Позднее эти модели подробно и более глубоко изучались в экономической кибернетике - здесь можно указать на работы О. Ланге. Рассмотрены схемы денежных и материальных потоков, обеспечивающих простое и расширенное воспроизводство, их идентификацию, модели математической статистики. Далее возникли концепции производственных функций, предельных и маргинальных значений, предельных полезностей и субъективных полезностей. Дальнейшее развитие - в рамках линейного и выпуклого программирования, выпуклого анализа.

Далее: развитие тонких техник моделирования: имитационное моделирование, экспертные системы, нейронные сети.

Понятие субъективной полезности ввел в 18-ом веке Ф.Галиани. Затем это понятие и понятие предельной полезности развивали с середины 19-ого века: в рамках австрийской школы - К.Менгер, В.Бем-Баверк, Ф.Визер.

Эти же понятия, а также углубленное развитие модели экономического равновесия - в рамках математической школы: Л.Вальрас, У.Джевонс, Эджворт.

И австрийская, и математическая школы связаны с маржиналистской концепцией. Точный вид маргинальные оценки получили в теории двойственности в математическом программировании.

ГЛАВА 1. Линейное программирование.

Исследование операций в экономике – это научная дисциплина, целью которой является количественное обоснование принимаемых решений. С помощью специальных математических методов решается определенный класс экономических задач. К таким задачам относятся:

• задача об оптимальном использовании ограниченных ресурсов (сырьевых, трудовых, временных);

• задача сетевого планирования и управления;

• задачи массового обслуживания;

• задачи составления расписания (календарного планирования);

• задачи выбора маршрута и другие.

Оптимизационная задача, в которой целевая функция и неравенства (уравнения), входящие в систему ограничений являются линейными функциями, называется задачей линейного программирования.

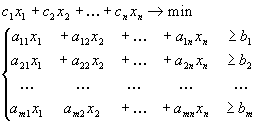

Общая задача линейного программирования имеет вид:

|

![]() (1.3)

(1.3)

Функция (1.1) называется целевой функцией. Система (1.2) называется системой ограничений, а условие (1.3) – условием неотрицательности.

§1. «Геометрическая интерпретация ЗЛП. Графический метод решения ЗЛП»

Графический метод решения ЗЛП основан на следующих утверждениях.

Система ограничений ЗЛП геометрически представляет собой выпуклый многоугольник или выпуклую многоугольную область как пересечение полуплоскостей - геометрических образов неравенств системы.

Целевая функция Z = c1x1 + c2x2 геометрически изображает семейство параллельных прямых, перпендикулярных вектору нормали N(с1,с2). Эти прямые называются линиями уровня.

Линия уровня – это прямая, вдоль которой целевая функция принимает фиксированное значение.

Теорема. При перемещении линии уровня в направлении вектора нормали N значение целевой функции возрастает, в противоположном направлении - убывает.

Алгоритм графического метода решения ЗЛП.

1. В системе координат построить прямые по уравнениям, соответствующим каждому неравенству системы ограничений;

2. найти полуплоскость решения каждого неравенства системы (обозначить стрелками). Для определения полуплоскости необходимо выбрать любую контрольную точку, не лежащую на данной прямой. Подставить ее координаты в систему ограничений. Если неравенство выполняется, то нужно выбрать полуплоскость, содержащую контрольную точку. Если неравенство не выполняется нужно выбрать полуплоскость, не содержащую контрольную точку. В качестве контрольной точки рекомендуется выбирать точку с координатами (0;0);

3. найти многоугольник (многоугольную область) решений системы ограничений как пересечение полуплоскостей;

4. построить вектор нормали N. Начало вектора нормали в точке с координатами (0;0), конец вектора в точке с координатами (с1, с2);

5. через начало координат построить линию уровня, перпендикулярно к вектору нормали;

6. перемещать линию уровня параллельно самой себе по области решения в угловые точки, достигая max f при движении вектора N (min f при движении в противоположном направлении);

7. найти координаты точки max (min). Для этого необходимо решить систему уравнений прямых, которые пересекаются в этой точке или определить координаты по графику;

8. вычислить значение целевой функции в этой точке (ответ).

§2. «Симплексный метод решения ЗЛП»

Симплексный метод представляет собой схему получения оптимального плана за конечное число шагов.

Для использования симплексного метода ЗЛП должна быть приведена к каноническому виду, т.е. система ограничений должна быть представлена в виде уравнений.

Оптимизационные исследования ЗЛП удобно проводить, пользуясь симплекс-таблицами. Существует достаточно большое количество форм симплекс-таблиц. Воспользуемся одной из форм, по которой рекомендуется следующий порядок решения ЗЛП:

1. Математическая модель задачи приводится к канонической форме с помощью дополнительных неотрицательных переменных.

2. Определяется начальное базисное допустимое решение. Для этого переменные разбивают на две группы – основные (базисные) и неосновные. В качестве основных переменных следует выбрать (если возможно) переменные, каждая из которых входит только в одно из уравнений системы ограничений. Дополнительные переменные удовлетворяют этому правилу.

3. Составляется исходная симплекс-таблица (таблица 1), в которую записывают параметры, соответствующие начальному базисному допустимому решению:

3.1. Весовые коэффициенты cj при переменных xj (j = 1, .,n) целевой функции (строка C).

3.2. Весовые коэффициенты ci при базисных переменных xi (i = 1, .,m) целевой функции (столбец Cb).

3.3. Переменные xi (i = 1, . ,m) , которые входят в текущий базис (столбец Ab ).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели