Классический метод наименьших квадратов

Метод наименьших квадратов (МНК) – один из наиболее широко используемых методов при решении многих задач восстановления регрессионных зависимостей[1]. Впервые МНК был использован Лежандром в 1806 г. для решения задач небесной механики на основе экспериментальных данных астрономических наблюдений. В 1809 г. Гаусс изложил статистическую интерпретацию МНК и тем самым дал начало широкого применен

ия статистических методов при решении задач восстановления регрессионных зависимостей. Строгое математическое обоснование и установление границ содержательной применимости метода наименьших квадратов даны А.А. Марковым и А.Н. Колмогоровым. Ныне способ представляет собой один из важнейших разделов математической статистики и широко используется для статистических выводов в различных областях науки и техники.

Приведу краткое описание данного метода. Метод наименьших квадратов — один из методов регрессионного анализа для оценки неизвестных величин по результатам измерений, содержащих случайные ошибки. Применяется также для приближённого представления заданной функции другими (более простыми) функциями и часто оказывается полезным при обработке наблюдений. В настоящее время широко применяется при обработке количественных результатов естественнонаучных опытов, технических данных, астрономических и геодезических наблюдений и измерений.

Можно выделить следующие достоинства метода:

а) расчеты сводятся к механической процедуре нахождения коэффициентов;

б) доступность полученных математических выводов.

Основным недостатком МНК является чувствительность оценок к резким выбросам, которые встречаются в исходных данных.

Рассмотрю применение классического метода наименьших квадратов для нахождения неизвестных параметров уравнения регрессии на примере модели линейной парной регрессии. Пусть подобрана эмпирическая линия, по виду которой можно судить о том, что связь между независимой переменной и зависимой переменной линейна и описывается равенством:

![]() (1)

(1)

Необходимо найти такие значения параметров ![]() и

и ![]() , которые бы доставляли минимум функции (1), т. е. минимизировали бы сумму квадратов отклонений наблюдаемых значений результативного признака

, которые бы доставляли минимум функции (1), т. е. минимизировали бы сумму квадратов отклонений наблюдаемых значений результативного признака ![]() от теоретических значений

от теоретических значений ![]() (значений, рассчитанных на основании уравнения регрессии):

(значений, рассчитанных на основании уравнения регрессии):

(2)

(2)

При минимизации функции (1) неизвестными являются значения коэффициентов регрессии ![]() и

и ![]() Значения зависимой и независимой переменных известны из наблюдений.

Значения зависимой и независимой переменных известны из наблюдений.

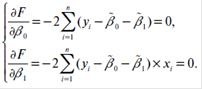

Для того чтобы найти минимум функции двух переменных, нужно вычислить частные производные этой функции по каждой из оцениваемых параметров и приравнять их к нулю. В результате получаем стационарную систему уравнений для функции (2):

регрессивный оценка обработка результат

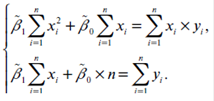

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему:

Эта система нормальных уравнений относительно коэффициентов ![]() и

и ![]() для зависимости

для зависимости

![]()

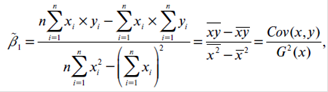

Решением системы нормальных уравнений являются оценки неизвестных параметров уравнения регрессии ![]() и

и ![]() :

:

![]()

Где ![]() - среднее значение зависимого признака;

- среднее значение зависимого признака;

![]() - среднее значение независимого признака;

- среднее значение независимого признака;

![]() - среднее арифметическое значение произведения зависимого и независимого признаков;

- среднее арифметическое значение произведения зависимого и независимого признаков;

![]() - дисперсия независимого признака;

- дисперсия независимого признака;

![]() - ковариация между зависимым и независимым признаками.

- ковариация между зависимым и независимым признаками.

Рассмотрим применение МНК на конкретном примере.

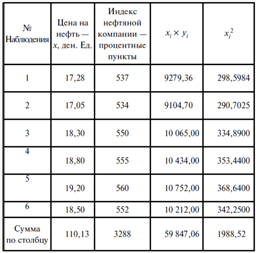

Имеются данные о цене на нефть ![]() (долларов за баррель) и индексе акций нефтяной компании

(долларов за баррель) и индексе акций нефтяной компании ![]() (в процентных пунктах). Требуется найти эмпирическую формулу, отражающую связь между ценой на нефть и индексом акций нефтяной компании исходя из предположения, что связь между указанными переменными линейна и описывается функцией вида

(в процентных пунктах). Требуется найти эмпирическую формулу, отражающую связь между ценой на нефть и индексом акций нефтяной компании исходя из предположения, что связь между указанными переменными линейна и описывается функцией вида

![]()

Зависимой переменной ![]() в данной регрессионной модели будет являться индекс акций нефтяной компании, а независимой

в данной регрессионной модели будет являться индекс акций нефтяной компании, а независимой ![]() - цена на нефть.

- цена на нефть.

Для нахождения коэффициентов ![]() и

и ![]() построим вспомогательную таблицу (1).

построим вспомогательную таблицу (1).

Таблица 1.

Таблица для нахождения коэффициентов ![]() и

и ![]()

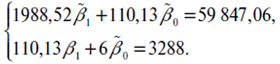

Запишем систему нормальных уравнений исходя из данных таблицы:

Решением данной системы будут следующие числа:

![]()

Таким образом, уровень регрессии, описывающее зависимость между ценой на нефть и индексом акций нефтяной компании, можно записать как:

![]()

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели