Математическое моделирование лизинговых операций

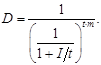

Корректировка на величину остаточной стоимости. Формула для вычисления лизингового платежа в случае возникновения остаточной стоимости может модифицироваться. В связи с тем, что в основе метода коэффициентов лежит теория стоимости денег во времени, к остаточной стоимости также необходимо применить дисконтирование. Очевидно, что через лет остаточная стоимость будет меньше, чем фактическая, на величину дисконтного множителя

![]() . Он рассчитывается по формуле:

. Он рассчитывается по формуле:

(21)

(21)

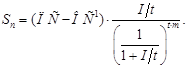

Дисконтированная остаточная стоимость рассчитывается по формуле

![]() (22)

(22)

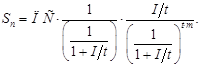

Таким образом, итоговая формула для расчета лизингового платежа имеет следующий вид:

(23)

(23)

Выплаты лизинговых платежей в начале периода. Ранее мы рассматривали ситуацию, когда платежи осуществляются в конце периода (аннуитет постнумерандо), но платежи могут производиться и в начале периода. С экономической точки зрения лизинговые платежи должны уменьшиться, поскольку долг возвращался раньше:

(24)

(24)

3.4 Сравнительная характеристика методов расчета лизинговых платежей

Размер лизингового платежа влияет на финансово-экономическое состояние организации, и неправильный выбор метода расчета может поставить лизингополучателя на грань неплатежеспособности, что невыгодно обеим сторонам лизинговой сделки [Приложение Г]. В таблице 5 показан размер лизингового платежа, рассчитанный различными способами для одних и тех же исходных данных.

Таблица 5

|

Лизинговый платеж, рассчитанный методом | ||||

|

составляющих (линейный) |

составляющих (СЧЛ) |

ПДС |

коэффициентов | |

|

Итого |

20 040 000 |

18 540 203 |

20 084 975 |

20 787 120 |

Минимальную нагрузку из всех методов несет метод составляющих, причем при применении обоих способов начисления амортизации, а максимальную — метод коэффициентов. Это связано с тем, что метод коэффициентов основывается на теории стоимости денег во времени, при этом чем выше ставка лизингового процента, тем больше эта разница.

Методы составляющих (линейный) и коэффициентов равномерно распределяют нагрузку лизингополучателя по оплате в течение всего срока действия договора, в то время как метод ПДС перекладывает основную нагрузку на начальный период, так же как и метод составляющих, основанный на уплате амортизационных отчислений методом списания стоимости по сумме чисел лет срока полезного использования.

Преимущества и недостатки каждого метода, а также первичные признаки, по которым можно определить, какой из методов расчета необходимо принять, сведены в таблицу 6.

Таблица 6.

|

Характеристика |

Метод | ||

|

составляющих (линейный) |

ПДС |

Коэффициентов | |

|

Преимущества |

1.Высокий уровень наглядности. 2.Простота ведения бухучета. 3.Возможность совмещения различных способов расчета составных элементов. |

1.Достаточный уровень наглядности. 2.Отсутствие разрыва между моментом возникновения затрат и их оплаты. 3. Возможность совмещения различных способов расчета составных элементов. |

1.Учитывает стоимость денег во времени. 2.Низкий уровень трудоемкости. |

|

Недостатки |

1.Высокий уровень трудоемкости. 2.Громоздкость расчетов |

1.Возникновение дополнительной налоговой нагрузки. 2.Основные платежи приходятся на первый период |

1.Сложность отражения в бухучете. 2.Необходимость пересчета методом составляющих. 3.Низкий уровень наглядности. |

4. РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Если в странах с развитой экономикой управление рисками считается наукой, в России управление рисками требует более гибкого подхода. Как правило, российские лизинговые компании вынуждены покрывать практически все риски по лизинговой сделке. Если же они смогут аккуратно и объективно выявить риски, связанные с конкретным лизингополучателем, то они смогут и точнее определить соответствующую премию по лизинговому договору. Это улучшит качество кредитного портфеля лизингодателя, снизит стоимость сделки, и будет способствовать более активному использованию финансовой аренды лизингополучателями и развитию лизингового сектора в целом. Для этого лизинговым компаниям необходимо уметь правильно оценивать риски и управлять ими.

Риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, в принципе, для всех одинаковы. Примерно равна и вероятность, с которой тот или иной риск может произойти. Но все-таки исходы из рисковых ситуаций разные для разных компаний. Это происходит из-за того, что в одной и той же ситуации одна группа людей обладает большей осведомленностью, нежели другая группа.

Специфической особенностью управления рисками при лизинговых операциях в российских лизинговых компаниях является то, что на сегодняшний день качество кредитного портфеля большинства компаний оставляет желать много лучшего, и, поскольку в России обороты капитала невелики, для лизинговой компании одна плохая лизинговая сделка может оказаться роковой.

4.1 Разделение рисков

Лизинговые компании, особенно обеспечивающие лизингополучателей новым, технически прогрессивным оборудованием, несут следующие риски по лизинговым операциям:

· финансовые (неплатежеспособность лизингополучателей, задержки платежей, изменения налогообложения собственников и т.д.);

· организационные (отсутствие механизма нейтрализации рисков в лизинговых контрактах, неверные действия руководителей и сотрудников лизинговых компаний);

· технические (поломки, аварии, преждевременный износ вследствие нарушений лизингополучателем правил эксплуатации);

· форс-мажорные (случайная гибель объекта лизинга, хищение, уничтожение в результате военных действий и т.д.) [Приложение В].

Однако на первоначальном этапе формирования лизинговой компании наиболее существенен экономический риск, определяемый общими макроэкономическими показателями развития различных сегментов народного хозяйства. Одним из его составляющих, поддающихся численному отображению, является ценовой риск, выражающийся в динамике уровня цен на производимую продукцию и предоставляемые услуги, в том числе и услуги лизинга. Его учет позволяет прогнозировать поток ожидаемых доходов от проводимой деятельности, с целью избрания правильной концепции развития, обеспечивающей максимальный доход, что особенно существенно на первоначальной стадии формирования предприятия.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели