Математическое моделирование лизинговых операций

Наиболее важными элементами в организации лизинговых сделок являются экономически обоснованные как состав, так и размер лизинговых платежей.

Плата за лизинг - это форма экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества. При этом лизинговые платежи обеспечивают возмещение стоимости средс

тв производства (оборудования, имущества), накопление капитала и стимулирование предпринимательской деятельности. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой определенного процента на капитал.

Объективность лизинговой платы определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями. Само же содержание лизинговых платежей характеризуется составом платежей по экономическим элементам и способами расчетов.

Определяющим принципом лизинговых платежей является возвратность заимствованных средств с соответствующим приростом. Однако величина возвратной стоимости лизингового имущества не должна быть предметом торга, поскольку она известна заранее и поэтому в составе лизинговых платежей остается неизменной в течение всего срока использования имущества. Стоимость средств производства (оборудования, имущества) переносится трудом лизингополучателя на создаваемую им продукцию.

Методологическую основу определения размера лизинговых платежей составляет распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей лизингополучатель должен не только возместить производственные затраты из выручки от реализации произведенной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. При этом и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически лизинговые платежи можно подразделить на два уровня: верхний - максимально возможный, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у лизингополучателя, и нижний, минимально возможный, где достигается лишь простое воспроизводство имущества, сданного в лизинг.

С экономической точки зрения лизинговые платежи не могут быть меньше возвратной стоимости имущества лизинга, иначе не будет обеспечено его простое воспроизводство.

Реальный размер лизинговых платежей находится между верхним и нижним уровнями и определяется по договоренности действующими сторонами, а при конкурсном отборе - на основе спроса и предложения.

2.5 Обзор рынка лизинга в России по итогам 2008 года

2008 год стал самым тяжелым для российского рынка лизинга за последние 9 лет. Объем нового бизнеса сократился на 24,7% и составил 26,65 млрд. долларов с НДС:

Однако количество договоров и лизингополучателей увеличилось. Количество договоров выросло на 13,5% и составило 69 615. А количество лизингополучателей выросло на 13,3% и достигло 41 750.

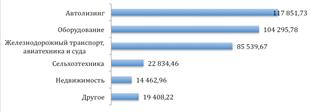

Несмотря на снижение объемов новых сделок, рынок лизинга автотранспорта вырос на 6,25% и составил 117 851,73 млн. рублей. Рост главным образом произошел за счет сегмента спецавтотехники и прицепов. Данные сегменты выросли в среднем на 27% [6].

Также значительный рост показали сегменты сельскохозяйственной техники и племенного скота и недвижимости. Рынок лизинга сельхозтехники вырос на 48,12% и достиг 22 884 млн. рублей. А рынок лизинга недвижимости вырос на 48,63% и составил 14 576 млн. рублей.

Рынок оборудования сократился на 11,29% и составил 104 295 млн. рублей. Самое серьезное сокращение объемов рынка зафиксировано на рынке железнодорожного состава. Рынок сократился на 42,85% до 85 539, 67 млн. рублей. Это стало одной из причин сокращение объемов новых сделок рынка лизинга:

Рис.1.1. Сегменты рынка лизинга в млн.руб. без НДС

Несмотря на кризис, лизинг продолжил свое успешное развитие в регионах. Объемы новых сделок росли практически во всех регионах, за пределами Москвы и Санкт-Петербурга. Лидером роста стал Центральный федеральный округ, где объем нового бизнеса вырос на 84,15% и составил 55 390 млн. рублей. Также значительный рост был зафиксирован в Южном федеральном округе. Объем нового бизнеса вырос на 58,5% и составил 30 195 млн. рублей.

Кризис оказал свое влияние и на контракты, заключаемые лизинговыми компаниями. Несмотря на то, что доля контрактов со сроком от 25 до 36 месяцев по-прежнему преобладает, около 46%, она постепенно снижается в пользу более краткосрочных контрактов, сроком до 24 месяцев.

В структуре рынка по типу лизинговых компаний больших изменений не произошло, по-прежнему преобладают независимые компании с российским капиталом.

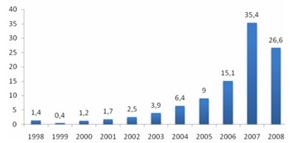

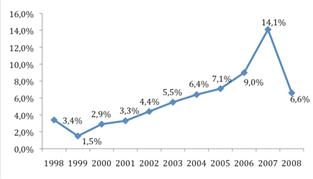

На рис.1.2. и рис.1.3. показана динамика лизинга за последние 10 лет.

Рис.1.2. Динамика рынка лизинга в млрд. долл. с НДС

Рис.1.3. Доля лизинга в объеме инвестиций в основной капитал

Такой итог 2008 года вызван тяжелой экономической и финансовой ситуацией в стране и непродуманной кредитно-денежной политикой самих лизинговых компаний.

На протяжении последних лет лизинговая отрасль была одной из самых динамично развивающихся в России. За это время значительно выросли объемы и количество сделок. Но также росла конкуренция между лизинговыми компаниями. В борьбе за новые рынки и клиента лизингодатели прибегали к недорогим краткосрочным и среднесрочным кредитам. Но к осени 2008 года мировой финансовый кризис докатился и до России. Стоимость заемных средств резко начала подниматься, а затем банки практически полностью отказались от кредитования. Таким образом, лизинговые компании столкнулись с нехваткой средств. Собственных средств немного, а заемных больше нет. Это привело к тому, что многие лизинговые компании практически свернули свою деятельность к концу 2008 года.

Усугубило ситуацию и то, что некоторые компании не прибегали к хеджированию своих валютных рисков, и полуторакратный рост курса доллара, помноженный на реальное уменьшение доходной части активов, вызванное девальвацией рубля, реализовал риск ликвидности в еще больших объемах. Это при том, что спрос на лизинговые услуги значительно возрос. Количество обращений в лизинговые компании выросло на 22% и достигло 44 253 (Рис.1.4.). При этом одобренных и профинансированных обращений сократилось на 8,5% и составило 24 712. Таким образом видно, что доля одобренных обращений в 2008 году ровна 55,8 % от общего их числа. В то время как в прошлом году эта цифра составляла 77,7%. При этом в абсолютном выражении число одобренных заявок выросло [6].

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели