Оптимизационные модели принятия решений

Для получения количественных характеристик портфеля могут использоваться следующие характеристики:

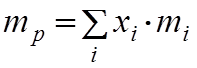

![]() – доходность (эффективность) портфеля ценных бумаг, рассчитываемая по формуле

– доходность (эффективность) портфеля ценных бумаг, рассчитываемая по формуле

где ![]() – доли инв

– доли инв

естиций, помещенных в каждый из видов активов; ![]() – ожидаемая ставка дохода по каждому виду активов. Риск портфеля

– ожидаемая ставка дохода по каждому виду активов. Риск портфеля ![]() (стандартное отклонение ставок дохода по портфелю) представляет собой квадратный корень из дисперсии портфельного дохода (дисперсию доходности портфеля называют его вариацией

(стандартное отклонение ставок дохода по портфелю) представляет собой квадратный корень из дисперсии портфельного дохода (дисперсию доходности портфеля называют его вариацией ![]() ), которая определяется по формуле

), которая определяется по формуле

где ![]() – коэффициент корреляции доходов между i-м и j-м активом;

– коэффициент корреляции доходов между i-м и j-м активом; ![]() риски отдельных видов ценных бумаг.

риски отдельных видов ценных бумаг.

Задача оптимизации заключается в том, чтобы определить, какая доля портфеля должна быть отведена для каждой из инвестиций так, чтобы величина ожидаемого дохода и уровень риска соответствовали целям инвесторов. Целевой функцией может быть минимизация риска при заданной доходности, или максимизация дохода при риске не выше заданного.

Решение. В случае всего двух видов активов формула для расчета риска упрощается и приобретает вид

![]()

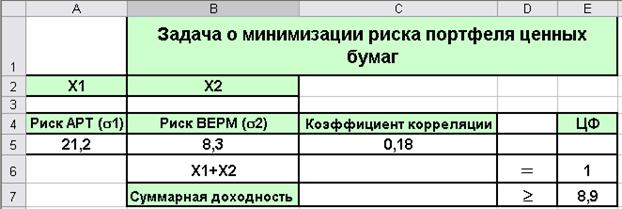

Введем данные на рабочий лист в соответствии с Рис. 2.11.

Рис. 2.11.Данные для решения задачи о минимизации риска портфеля ценных бумаг

Формулу для расчета ![]() введем в ячейку С6; формулу для значения доходности портфеля – в ячейку С7 (=СУММ(12*A3+5,1*B3)). Формула для минимизируемой целевой функции

введем в ячейку С6; формулу для значения доходности портфеля – в ячейку С7 (=СУММ(12*A3+5,1*B3)). Формула для минимизируемой целевой функции

=КОРЕНЬ((A5*A3)^2+2*A3*B3*A5*B5*C5+(B5*B3)^2)

- в ячейку E5.

Используемые ограничения

· Значение ![]() (ячейка C6) должно равняться единице.

(ячейка C6) должно равняться единице.

· Значение доходности портфеля ценных бумаг

![]() (ячейка C7) должно быть не менее 8,9.

(ячейка C7) должно быть не менее 8,9.

![]()

Ответ ![]()

Минимальный риск при этом составляет ![]()

Размещено на Allbest.ru

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели