Оптимизационные модели принятия решений

При заданных значениях параметров целевая функция имеет вид

![]() ,

,

или

![]() .

.

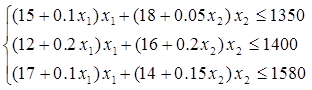

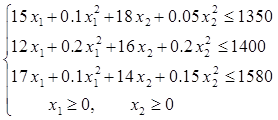

Ограничения по ресурсам имеют вид

или

>

>

Как видно, в данной задаче как целевая функция, так и функции-ограничения являются нелинейными функциями. Требуется найти решение задачи в целых числах.

Решение

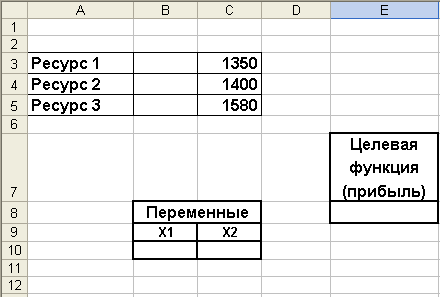

Заполним рабочий лист по аналогии с Рис 2.7

Рис. 2.7 Данные для решения примера 6

В ячейки B3¸B5 введем формулы-ограничения, в ячейку E8 – формулу для целевой функции. Дополнительное ограничение – на целочисленность переменных ![]() . После запуска Поиска решения получим ответ

. После запуска Поиска решения получим ответ

![]()

Пример 7

Рассмотрим задачу несколько иного рода. Пусть необходимо определить место расположения некоторого объекта, обслуживающего несколько других объектов (например, прачечная, обслуживающая нескольких крупных клиентов; нефтеперерабатывающий завод, на который должна поступать нефть с нескольких скважин, склад готовой продукции, обслуживающий ряд предприятий, производящих однотипную продукцию и т.п.), координаты которых известны. Цель – свести к минимуму транспортные расходы с учетом неравноценности клиентов (например, различные объемы заказов). В связи с этим возникает необходимость такого выбора координат объекта, чтобы транспортные расходы были минимальны.

В качестве целевой функции принимаем:

де ![]() - искомые координаты обслуживающего клиентов объекта,

- искомые координаты обслуживающего клиентов объекта, ![]() - координаты

- координаты ![]() -го обслуживаемого объекта,

-го обслуживаемого объекта, ![]() - заданные коэффициенты, характеризующие, например, объемы заказов, или удельную (в расчете на 1 км.) стоимость доставки из соответствующих объектов. Отметим, что в данной задаче не используются ограничения положительности

- заданные коэффициенты, характеризующие, например, объемы заказов, или удельную (в расчете на 1 км.) стоимость доставки из соответствующих объектов. Отметим, что в данной задаче не используются ограничения положительности ![]() .

.

Решение проведем для трех случаев, соответствующих 1) отсутствию каких-либо ограничений на координаты ![]() , 2) необходимости размещения обслуживающего объекта на некотором прямолинейном отрезке (например, объект может быть расположен лишь на отдельном небольшом участке улицы), 3) расположению объекта в пределах некоторого круга заданного радиуса. Ограничимся случаем трех обслуживаемых объектов

, 2) необходимости размещения обслуживающего объекта на некотором прямолинейном отрезке (например, объект может быть расположен лишь на отдельном небольшом участке улицы), 3) расположению объекта в пределах некоторого круга заданного радиуса. Ограничимся случаем трех обслуживаемых объектов ![]() .

.

Первый случай. Отсутствуют какие-либо ограничения на координаты ![]() .

.

Решение

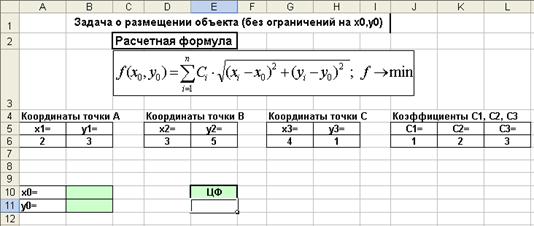

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

В качестве изменяемых ячеек выберем B10, B11; в качестве целевой ячейки - ячейку E11 и введем в нее формулу

=J6*КОРЕНЬ((B10-A6)^2+(B11-B6)^2)+K6*КОРЕНЬ((B10-D6)^2+(B11-E6)^2)+L6*КОРЕНЬ((B10-G6)^2+(B11-H6)^2).

Рис. 2.8 Данные для решения задачи о расположении объекта (без ограничений)

Решение задачи с помощью Поиска решения при заданных координатах точек ![]() дает

дает ![]() оптимальное значение целевой функции составляет 11,0746.

оптимальное значение целевой функции составляет 11,0746.

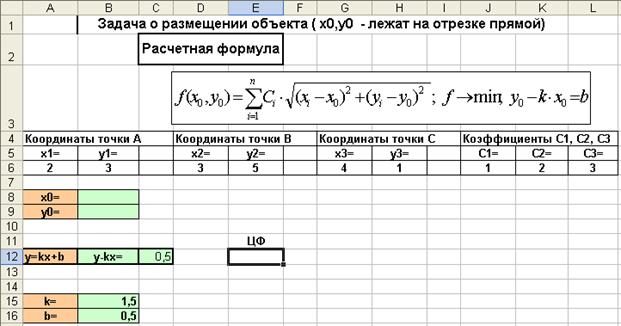

Второй случай. Координаты ![]() принадлежат некоторому отрезку прямой линии, задаваемой уравнением

принадлежат некоторому отрезку прямой линии, задаваемой уравнением

![]()

(в данном примере мы используем значения ![]() ).

).

Решение

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

Очевидно, формула для целевой функции (ячейка E12) остается неизменной.

Рис. 2.9 Данные для решения задачи о расположении объекта (координаты объекта лежат на отрезке прямой линии)

Единственным отличием от предыдущего случая является необходимость ввода дополнительного ограничения в ячейку B13; в ячейку B13 вводится формула =B9-B15*B8 и в окне диалога Поиск решения вводится ограничение $B$13=$B$16.

Ответ

![]() оптимальное значение целевой функции составляет 13,6843

оптимальное значение целевой функции составляет 13,6843

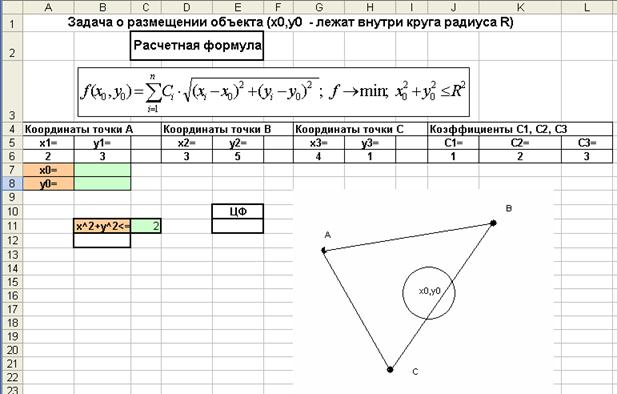

Третий случай. Координаты ![]() лежат внутри некоторой окружности радиуса

лежат внутри некоторой окружности радиуса ![]() (мы полагаем

(мы полагаем ![]() ). Данный случай может соответствовать, например, ситуации, когда необходимо разместить объект вблизи некоторого населенного пункта.

). Данный случай может соответствовать, например, ситуации, когда необходимо разместить объект вблизи некоторого населенного пункта.

Решение

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

Рис. 2.10 Данные для решения задачи о расположении объекта (координаты объекта локализованы в пределах круга определенного радиуса)

Целевая функция располагается в ячейке E11, искомые координаты объекта будут располагаться в ячейках B7, B8. В ячейку B12 введем функцию = B7^2+B8^2. Введем ограничение $B$12<=$C$11, учитывающее то обстоятельство, что объект не должен располагаться вне круга заданного радиуса. Поиск решения дает ответ ![]() целевая функция

целевая функция ![]() .

.

Пример 8. Формирование оптимального портфеля ценных бумаг

Требуется сформировать портфель минимального риска из двух видов ценных бумаг – “АРТ” с эффективностью 12% и риском 21,1 и “ВЕРМ” с эффективностью 5,1% и риском 8,3 при условии, что обеспечивается доходность портфеля не менее 8,9%. Коэффициент корреляции ![]() равен 0,18.

равен 0,18.

Вводные замечания. Портфель ценных бумаг представляет собой совокупность различных инвестиционных инструментов, собранных воедино для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги только одного типа, например акции или облигации, или различные инвестиционные ценности, такие как акции, облигации, депозитные и сберегательные сертификаты, недвижимость и т.д.

Главная цель в формировании портфеля состоит в достижении оптимального сочетания между риском и доходом для инвестора. Уменьшение риска достигается за счет того, что возможные невысокие доходы по одной бумаге будут компенсироваться высокой прибылью по другим бумагам. Минимизация риска достигается за счет включения в портфель бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Теория измерений в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Решение оптимизационных управленческих задач на основе методов и моделей линейного программирования

- Мультипликативная модель Хольта-Уинтерса

- Статистические методы оценки социально-экономических показателей

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели