Экономико-математическое моделирование

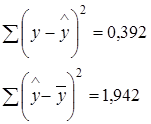

После этого находим дисперсии

Согласно теории математической статистики, дробь

Ведёт себя как распределение Фишера-Снедекора со степенями свободы m и n-m-1.

У нас n = 15, m = 1.

Расчётное значение

Fрасч = 1,942*13/0,3920316 = 64,4

5. Точечный и интервальный прогноз

По условию хn = 1,99*1,3 = 2,587

По уравнению регрессии находим уn = 1,99. Это точечный прогноз.

Для интервального прогноза понадобится

= 0,1736554 * 1,3831365 = 0,24.

а) б) Сначала

Затем

При уменьшении уровня значимости рамки доверительного интервала расширились.

Какого-то специального экономического смысла у параметров в этой задаче нет. Номинально х - размер ОФ предприятия, у – величина прибыли. В уравнении регрессии Задача 5

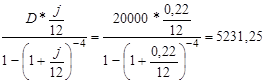

Кредит при покупке товара D = 20000, j% = 22%, n = 4 месяца.

1. Структура кредита

Ежемесячный платёж

Y = Общие расходы S = nY = 4*5231,25 = 20925

Сумма выплаченных процентов

J = S – D = 925 (денежных единиц)

2. План погашения кредита

D0 = 20000 I1 = D0*j/12=366,67

D1 = D0 – R1, сначала ищем

R1 = Y – I1 = 5231,25 – 366,67 = 4864,58

Затем D1 = 15135,42

Повторяем эти действия

I2 = D1*j/12 = 277,48

R2 = Y – I2 = 4953,77

D2 = D1 – R2 = 10181,65

Ещё раз повторяем этот цикл

I3 = D2 * j/12 = 186,66

R3 = Y – I3 = 5044,59

D3 = D2 – R3 = 5137,06

И последний раз

I4 = D3*j/12=94,18

R4 = Y – I4 = 5137,07 – последняя выплата

Месяц Остаток долга на начало месяца Ежемесячные расходы по займу Проценты за месяц, ден. ед. Погашение основного долга t Dt-1 Y It Rt 1 20000 5231,25 366,67 4864,58 2 15135,42 5231,25 277,48 4953,77 3 10181,65 5231,25 186,66 5044,59 4 5137,06 5231,25 94,18 5137,07 3. Эффективная годовая ставка

4. Простая годовая ставка

D = 20000, n = 4, j = 0,22 (простая)

Задолженность

D* Ежемесячные выплаты

Yпотр = 5366,67

Сумма выплаченных процентов

Iпотр = nYпотр – D = 1466,67

Какова доходность для магазина?

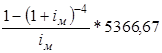

Нужно найти ставку iм такую, чтобы 20000 = Это уравнение пятой степени для iм преобразуется к виду 3,7267 iм + Решить его можно без обращения к пакету EXCEL, используя метод итераций, iм = 0,029 (это 2,9%).

Доходность составит

Iэф (потр) = (1 + iм)12 – 1 = 0,409

В процентах получается 40,9%.

5. Сравнение результатов

По первому виду кредита доходность составляет 24,36% - эффективная годовая ставка сложных процентов.

По второму виду кредита аналогичная ставка j = 22% одна и та же. Потребительский кредит выгоден магазину.

6. Учёт темпа инфляции

h (%) = 2% - ежемесячный темп инфляции, h = 0,02.

При первом виде кредита iэф = 0,2436.

Значит, (1 + 0,2436) = (1 + iреал)*(1,02)12

Получаем отрицательную доходность iреал = -1,9%

При втором виде кредита iэф (потр) = 0,409

Уравнение (1 + 0,409) = (1 + iреал)*(1,02)12 даёт значение iреал (потр) = 1,1% (уже знак плюс)

В нашей задаче первый вид кредита приводит, в случае инфляции, к убыткам, а доходность потребительского кредита с учётом инфляции положительна.

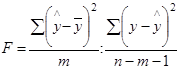

![]() = 0,05 равно Fтабл = 4,67 с большим запасом Fрасч > Fтабл. Значит, вся линейная модель значимая.

= 0,05 равно Fтабл = 4,67 с большим запасом Fрасч > Fтабл. Значит, вся линейная модель значимая.

![]()

![]() tтабл = 1,771

tтабл = 1,771

![]() = 0,05 tтабл = 2,15

= 0,05 tтабл = 2,15

![]()

![]() 0,425 и 1,565 < yn < 2,415

0,425 и 1,565 < yn < 2,415

![]() 0,52 и 1,47 < yn < 2,51

0,52 и 1,47 < yn < 2,51

![]() коэффициент "b" выступает как эластичность линейной зависимости. И всё. Гораздо более интересный экономический смысл во всех других задачах контрольной работы.

коэффициент "b" выступает как эластичность линейной зависимости. И всё. Гораздо более интересный экономический смысл во всех других задачах контрольной работы.

- это 24,36%.

- это 24,36%.

![]()

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела