Линейная регрессия

![]()

![]()

![]()

![]()

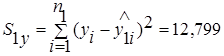

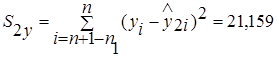

3) Рассчитаем остаточные суммы квадратов для каждой регрессии.

,

,

.

.

4) Вычислим F- распределения.

Fнабл=S2ŷ/S1ŷ =1,653.

5) Произведем сравнение Fнабл и Fтабл.

1,653<5,32 (при k1=1 и k2=n–2=10–2=8), следовательно, гетероскедастичность места не имеет, т.е. дисперсия остатков гомоскедастична.

· Отсутствие автокорреляции.

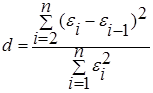

Отсутствие автокорреляции проверяется по d-критерию Дарбина - Уотсона:

Таблица 4

|

εi |

εi-1 |

εi- εi-1 |

(εi- εi-1)2 | |

|

1 |

1,284 | |||

|

2 |

-1,521 |

1,284 |

-2,805 |

7,868 |

|

3 |

2,611 |

-1,521 |

4,132 |

17,073 |

|

4 |

1,894 |

2,611 |

-0,717 |

0,5141 |

|

5 |

0,089 |

1,894 |

-1,805 |

3,258 |

|

6 |

-1,760 |

0,089 |

-1,849 |

3,4188 |

|

7 |

-2,433 |

-1,760 |

-0,673 |

0,4529 |

|

8 |

-2,106 |

-2,433 |

0,327 |

0,1069 |

|

9 |

3,001 |

-2,106 |

5,107 |

26,081 |

|

10 |

-1,062 |

3,001 |

-4,063 |

16,508 |

|

Сумма |

75,282 |

; d=75,282/37,961=1,983.

; d=75,282/37,961=1,983.

Так как d-критерий меньше двух, то мы наблюдаем присутствие положительной автокорреляции.

· Остатки подчиняются нормальному закону распределения.

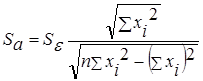

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента ![]()

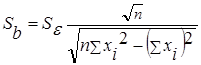

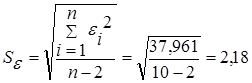

;

;  ,

,

;

;  ,

,

где

Тогда  ,

,  ;

; ![]() и

и ![]()

tтабл=2,3060 (при 10-2=8 степенях свободы); tа и tb> tтабл, что говорит о значимости параметров модели.

5. Коэффициент детерминации находится по формуле:

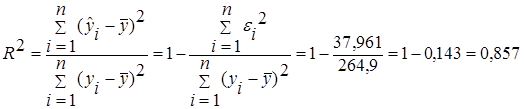

.

.

Данные возьмем из таблицы 5:

Таблица 5

|

№ |

x |

y |

|

|

|

|

|

|

|

1 |

17 |

26 |

3,7 |

4,1 |

13,69 |

16,81 |

1,284 |

4,938 |

|

2 |

22 |

27 |

8,7 |

5,1 |

75,69 |

26,01 |

-1,521 |

5,633 |

|

3 |

10 |

22 |

-3,3 |

0,1 |

10,89 |

0,01 |

2,611 |

11,868 |

|

4 |

7 |

19 |

-6,3 |

-2,9 |

39,69 |

8,41 |

1,894 |

9,968 |

|

5 |

12 |

21 |

-1,3 |

-0,9 |

1,69 |

0,81 |

0,089 |

0,424 |

|

6 |

21 |

26 |

7,7 |

4,1 |

59,29 |

16,81 |

-1,760 |

6,769 |

|

7 |

14 |

20 |

0,7 |

-1,9 |

0,49 |

3,61 |

-2,433 |

12,165 |

|

8 |

7 |

15 |

-6,3 |

-6,9 |

39,69 |

47,61 |

-2,106 |

14,040 |

|

9 |

20 |

30 |

6,7 |

8,1 |

44,89 |

65,61 |

3,001 |

10,003 |

|

10 |

3 |

13 |

-10,3 |

-8,9 |

106,09 |

79,21 |

-1,062 |

8,169 |

|

Сумма |

133 |

219 |

392,1 |

264,9 |

83,979 | |||

|

Ср. знач. |

13,3 |

21,9 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России