Налоговая система и ее эффективность. Налоги и их виды

Налоговая система в Российской Федерации практически была создана в 1991 г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» и другие (введён с 01.01.92).Эти законы установили перечень идущих в бюджетную систему на

логов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы были внесены изменения и дополнения.

События произошедшие 17 августа 1998 года резко усилили роль налогов в экономическом положении страны так как любое государство в послекризисной обстановке пытается поправить свое экономическое положение при помощи корректировки налоговой системы. А корректировки могут заключатся в следующем: или повышение налогового бремени, или его понижение плюс «упрощение» налогов. В первом случае можно получить кризис неплатежей, так как многие предприятия и физические лица будут попросту уклонятся от уплаты налогов, так как работать в убыток никто не хочет. За этим потянется целая вереница проблем, которые могут не только усугубить кризис, но и привести к полному развалу экономики. Как правило, второй путь более прогрессивен, так как «упрощение» налогов и уменьшение налогового бремени до разумных пределов еще никогда не приводило к новому витку кризиса.

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны – граждане и юридические лица. Для этого и существует система налогов, т. е. обязательных платежей государству.

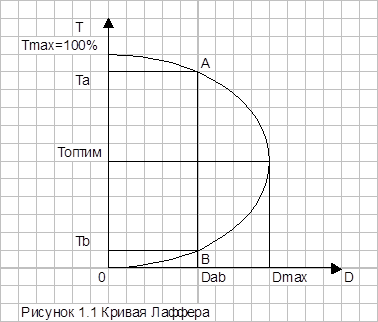

Для того, чтобы понять когда налоговая система является эффективной рассмотрим кривую Лаффера.

1.3 Кривая Лаффера

Общей схемой повышения эффективности налоговой системы является Оптимизация налоговой нагрузки по Лафферу. Американский экономист Лаффер выявил закономерность, характеризующую связь между налоговой нагрузкой предприятий и доходами государства. По мере роста налоговых ставок (Т) от нуля до 100 процентов (Рисунок 1.1) налоговые поступления (D) растут от нуля до определённого максимального уровня (Dmax), после чего налоговые поступления начинают снижаться до ноля.

Это происходит из-за того, что при очень больших налоговых ставках начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база[2].

Обобщая статистические данные разных стран, Лаффер обосновал вывод о том, что снижение налоговых ставок может стимулировать рост производства и, значит, расширить налоговую базу. Иными словами, при более низкой ставке государство получит больше доходов, так как высокие налоги душат производство, лишают предприятия оборотных средств и инвестиций. Эта закономерность выражается кривой Лаффера [3].

Но вопрос не так прост. Во-первых, кривая имеет форму дуги и показывает, что наилучший экономический результат достигается не тогда, когда налоги самые низкие, а когда они оптимальные. Слишком низкие налоги приводят к сокращению собираемости налогов из-за малых ставок, а слишком высокие – к аналогичному результату из-за сокращения производства.

Во-вторых, ошибаются те, кто полагает, что есть одно наилучшее решение на все случаи и для всех стран. Оптимальный процент изъятий определяется сообразно складывающимся в каждой стране экономическим условиям – структуре собственности, трудозатратам, налоговой морали, уровню налогового администрирования, интегрированность страны в мировой рынок и т. п.

В-третьих, экономика настолько сложна, что никто не в состоянии точно сказать, поднимется ли выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства. В годы высокой инфляции ссылки на кривую Лаффера бессмысленны: предприятия не тратят оставшиеся от снижения налогов деньги на пополнение оборотных средств или инвестиции, поскольку гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса.

1.4 Виды налогов

Далее рассмотрим, какие бывают налоги.

Налог делятся на прямые, которыми облагаются доходы и имущество, и косвенные (например, акциз), увеличивающие цену товара.

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40–50 различных их видов (в России действует 51 налог и сбор и около 20 лицензионных видов деятельности).

Причины такой множественности заключаются в различиях источников (зарплата, дивиденды по акциям, арендная плата, другие формы дохода на капитал) и объектов (доход, имущество, его передача, потребление, экспорт и импорт) налогообложения.

Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Доходы бюджетов образуются за счёт налоговых и неналоговых видов доходов, а также за счёт безвозмездных и безвозвратных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы (ст. 41 БК РФ) [2].

В соответствии со ст. 12 НК РФ в России установлены три вида налогов и сборов:

федеральные налоги и сборы;

налоги субъектов РФ (региональные налоги);

местные налоги.

В настоящее время налоговую систему России составляют 13 налогов и два сбора (госпошлина – это по своим признакам сбор), в том числе федеральных – 10, региональных – 3, местных –2. Следует также обратить внимание, что в рамках специальных налоговых режимов установлено три единых налога: единый сельскохозяйственный налог, единый налог при применении упрощённой системы налогообложения, единый налог на вменённый доход для отдельных видов деятельности.

Эта работа в основном посвящена такому виду налога как пенсионные отчисления. Пенсионные отчисления (или единый социальный налог, который включает в себя пенсионные отчисления) являются крупным источником бюджета России и выделен отдельной категорией.

Так же, к числу крупных источников дохода бюджета относится подоходный налог с физических лиц. В большинстве зарубежных стран налог на личные доходы граждан служит главным источником доходной части бюджета. В России подоходный налог составляет 13 процентов от начисленной зарплаты. Эта работа немного рассмотрит и этот налог.

В настоящее время граждан России волнует вопрос который рассматривает правительство: Пенсия населения, Пенсионный фонд и Пенсионные сборы. Именно поэтому в данной работе главным образом речь пойдёт о пенсионном сборе как о налоге, об эффективности сбора пенсионного отчисления и о других моментах созданных налоговой системой РФ в настоящее время.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств