Налоговая система и ее эффективность. Налоги и их виды

населения пенсионного возраста, от предприятия скрывающего истинно выплачивающие зарплаты. Теперь применив соотношение добросовестных плетельщиков к недобросовестным, получается что работающее население обеспечивает пенсионеров на

![]()

Если учесть что сейчас на трех людей трудоспособного возраста приходится один пенси

онер (33 %), то 39 % которые рассчитывает получить правительство, вполне хватит чтобы обеспечить Пенсионный фонд. И если эти показатели действительно будут достигнуты, то по третьему пункту эффективности налоговой систему, предлагаемую систему нужно считать эффективной.

Но это, если показатели заработной платы не изменятся в меньшую сторону. Ведь по предлагаемой схеме предприятие должно заплатить в бюджет государства на

![]()

больше чем оно платит сейчас. На сумму увеличения уплаты налоговых отчислений увеличится себестоимость продукции (так как данный вид налога включается в себестоимость продукции) что делает продукт менее конкурентоспособным. Чтобы продукция оставалась конкурентной, руководитель будет вынужден снизить себестоимость продукции за счёт уменьшения налога путём сокрытия истинно уплачиваемой зарплаты. Да и не каждый работодатель может включить этот вид налога в себестоимость (например, в торговле). Таким образом государство не получит дополнительных 31 %, которые планирует получить.

Другими словами государство само провоцирует предприятия к сокрытию начислений зарплаты, о чём упоминал Лаффер и другие руководители предприятий.

Делаем выводы. После введения «новой» налоговой системы, всего скорее государство будет иметь следующее:

1. По первому пункту, эффективность предлагаемой налоговой системы, из показателя критичного, перейдёт в «мародёрский». Предлагаемая программа уже на этом этапе проваливается.

2. Второй пункту эффективности налоговой системы, говорит о том, что предлагаемые действия правительства бессмысленны, так как 14 % от заработной платы более чем достаточно, чтобы покрыть планируемые расходы по пенсионному фонду.

3. По третьему пункту всё говорит о том, что показатель 80 % (предприятия категории выплат «серых» зарплат) после нововведений увеличится. А значит сборы налогов уменьшаться.

По любому критерию эффективности всё говорит о НЕэффективности предлагаемых мер. Выходит правительство предлагает не «переложить с больной головы на здоровую», как мы уже привыкли, а оно предлагает «больную голову с плеч вон». И эти действия больше похожи на диверсионные, направление на развал экономики.

3. Возможные варианты улучшения экономики страны

3.1 О чём говорят исследования

Так что же нужно, чтобы избежать банкротства ПФ? Мы уже знаем, каким условиям должна удовлетворять налоговая система чтобы считаться эффективной. Так же мы выяснили, что нынешняя налоговая система не удовлетворяет только по третьему пункту эффективности, то есть она не может обеспечить налоговые сборы в полном объёме. Так же мы выяснили, что сборы происходят не в полном объёме, по тому, что работодатель занижает истинный размер оплаты труда своих работников.

Из полученных нами данных делаем выводы, что для того чтобы мы увеличили бюджет государства и защитили социально и материально работника необходимо «обелить» заработную плату.

С целью изучения реальных зарплат населения, летом 2008 года, в населённых пунктах Красноярского края путём опроса случайных прохожих, были проведены исследования.

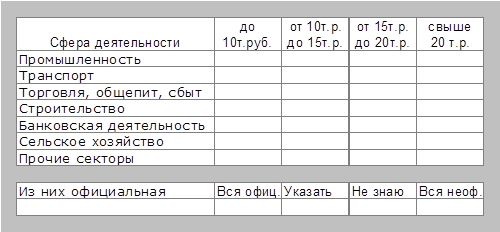

Рисунок 3.1. Анкета блиц-опроса

Как показали исследования города Красноярска, в промышленном секторе народного хозяйства большинство опрошенных имеет зарплату в пределах 10'000–15'000 рублей, причём ближе к меньшей цифре. Порядка 80 процентов занятых в сфере Торговли, общепита, сбыта имеют зарплату в среднем 20'000 рублей. В строительной деятельности почти у всех опрошенных заработок составил более 20'000 рублей. В среднем порядка 80 процентов опрошенных в городе Красноярске имеют зарплату примерно 20'000 рублей. Средний заработок в провинциальных городах составляет порядком 10'000 рублей. Средний заработок сельского населения составляет 5'000 рублей.

Из опрошенного городского населения более 70 % не смогли назвать точную свою официальную зарплату (видимо сельчане более щепетильней относятся к своей зарплате и почти все знают свою официальную зарплату), сказав лишь, что она совсем маленькая. Поэтому данные об официальных зарплатах пришлось брать с реальных предприятий. Вообще официально не трудоустроены и получают только деньги «в конверте» выявлено порядком 8 %.

Далее было исследовано, как перераспределяются доходы внутри предприятий. По результатам исследований предприятий города Красноярска было выявлено, что зарплата большинства предприятий делится на три основные категории. Первая категория это Инженерно-технические работники (далее по тексту – ИТР). Они составляют в среднем 6 % от всего числа малого предприятия, и имеют зарплату порядком 40'000 рублей. Вторая категория это работники занятые основным производством (далее по тексту – рабочие) и составляют в среднем 86 % работников. Их средний заработок составляет 20'000 рублей. Третья категория это обслуживающий персонал не занятые в основном производстве (такие как дворник, техничка), они составляют порядком 2 %. Оплату имеют чуть больше минимальной зарплаты.

3.2 Единая сумма пенсионного отчисления

Для того чтобы налоговая система была эффективной, необходимо её изменить. Но не всю, а только ту её часть, в которой сегодняшняя налоговая система имеет брешь. Необходимо сделать такую налоговую систему, которая будет обеспечивать необходимые налоговые сборы. То есть необходимо заставить работодателя платить налоги. Другими словами необходимо «обелить» заработную плату. При этом предпринимаемые действия не должны отрицательным образом отражаться на первых двух пунктах условия эффективности налоговой системы.

Для того, чтобы работодателю не было смысла скрывать фактически уплачиваемую заработную плату, нужно применить единую сумму пенсионного отчисления (ЕСПО).

Для того, чтобы выяснить какой должна быть единая сумма пенсионного отчисления, обратимся к среднестатистическим сведениям о заработной плате которую получают работники («серую» зарплату).

На основе среднестатистических данных нужно принять такую ЕСПО, которая будет отвечать первому пункту условий эффективности налоговой системы, которая не будет «удушающей» для работодателя. В то же время ЕСПО должна удовлетворять второму пункту условий эффективности налоговой системы, налоговых сборов должно быть достаточно, чтобы покрыть запланированные расходы.

Теперь рассчитаем, какой должна быть сумма ЕСПО. Так как большинство «серых» зарплат составляет 20'000 рублей, значит за основу берём эту цифру. Но так как некоторые предприятия выплачивают зарплату менее 20'000 рублей, поэтому необходимо применить некую среднюю зарплату в этом интервале. Получаем

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств