Основные показатели деятельности торгового предприятия

ТЗ = ТЗ отч. – ТЗ пл,

![]()

![]() где: ТЗ – общее изменение размера оборотных средств, млн. руб.;

где: ТЗ – общее изменение размера оборотных средств, млн. руб.;

![]()

![]() ТЗ отч., ТЗ пл - средний размер товарных запасов за с

ТЗ отч., ТЗ пл - средний размер товарных запасов за с

равниваемые периоды (отчетный и планируемых годы) млн. руб.

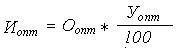

Затем определяется часть общего изменения размера оборотных средств, инвестированных в товарные запасы, обусловленная изменением скорости их оборота по формуле:

![]()

где: Опл – выручка от реализации (объем товарооборота) в планируемом году, млн. руб.;

tотч, tпл – продолжительность оборота товарных запасов за сравниваемые периоды (отчетный или планируемый годы), дни.

Необходимо помнить, что ускорение оборачиваемости (уменьшение t) ведет к высвобождению средств из оборота, а замедление их оборачиваемости (увеличение t) связано с дополнительным вовлечением средств в хозяйственный оборот.

После этого рассчитывается другая часть общего изменения размера оборотных средств, инвестированных в товарные запасы, обусловленная изменением величины товарооборота по формуле:

![]()

где: Оотч – выручка от реализации товаров (объем товарооборота) в отчетном году.

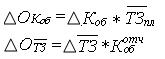

Таким образом, можно сделать вывод, что все, затронутые нами расчеты, оценивают влияние на изменение объема товарооборота коэффициента оборачиваемости товарных запасов (Окоб) и их среднего размера индексным или интегральным методами факторного анализа.

При использовании индексного анализа расчет выполняется по формулам:

![]()

![]() где: ТЗ – изменение товарных запасов в планируемом году по сравнению с отчетным;

где: ТЗ – изменение товарных запасов в планируемом году по сравнению с отчетным;

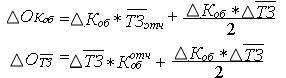

ТЗпл – среднегодовой размер товарных запасов в планируемом году;

![]()

![]() Коб – изменение коэффициента товарооборачиваемости в планируемом году, по сравнению с отчетным, руб./руб.;

Коб – изменение коэффициента товарооборачиваемости в планируемом году, по сравнению с отчетным, руб./руб.;

![]() - коэффициент оборачиваемости товарных запасов в отчетном году, руб./руб.

- коэффициент оборачиваемости товарных запасов в отчетном году, руб./руб.

При использовании метода интегрирования аналогичные расчеты ведут по формулам:

По данным формулам рассчитывают изменения объема товарооборота в абсолютном выражении. В том случае, если указанные величины имеют положительное значение, определяют доли изменения объема товарооборота, обусловленные, соответственно, изменением коэффициента оборачиваемости (числа оборотов) товарных запасов и их среднего размера.

Товарооборачиваемость наиболее достоверно характеризует состояние товарных запасов. Этот показатель с большим основанием, возможно, использовать для оценки результатов коммерческой деятельности. В нем в меньшей степени проявляется влияние случайных факторов.

Ускорение товарооборачиваемости представляет одну из ключевых проблем, характеризующих качественную сторону деятельности торговых предприятий. Развитие объема продаж предприятия при относительно низком уровне товарных запасов неразрывно связанным с интенсификацией деятельности, с курсом на повышение эффективности и качества работы. Ускорение оборачиваемости средств, вложенных в товарные запасы, - одно из относительно самостоятельных направлений повышения эффективности торговой деятельности.

ГЛАВА VI Калькулирование издержек обращения

В коммерческой деятельности торгового предприятия уровень издержек значительно различается по оптовой и розничной торговле, поэтому расчеты следует выполнять раздельно по видам торговли.

В курсовой работе понимается, что уровень издержек по оптовой торговле в отчетном и планируемом периодах одинаков, а их совокупная величина определяется по формуле:

где: Иопт – сумма издержек обращения в оптовой торговле за отчетный или планируемый периоды, млн. руб.;

Уопт – уровень издержек обращения в оптовой торговле в % к товарообороту;

Оопт – оптовый товарооборот за соответствующий период, млн. руб.

Совокупная величина издержек по оптовой торговле распределяется на условно-постоянные и переменные. Удельный вес переменных издержек составляет 67% от их общей величины, соответственно, на условно-постоянные расходы приходится 33%.

Расчет издержек обращения в розничной торговли путем калькулирования по статьям затрат. Типовой перечень статей калькуляции издержек обращения в розничной торговле включает:

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды от расходов на оплату труда.

4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря.

5. Амортизация основных фондов.

6. Расходы на ремонт основных средств.

7. Расходы на топливо, газ, электроэнергию для производственных нужд.

8. Расходы на хранение, подработку, подсортировку и упаковку товаров.

9. Расходы на торговую рекламу.

10. Проценты за пользование кредитом, займом.

11. Потери товаров и продуктов при перевозке, хранении и реализации.

12. Расходы на тару.

13. Прочие расходы.

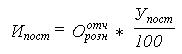

Условно-постоянные издержки обращения напрямую не зависят от объема торговой деятельности. К условно-постоянным издержкам относятся статьи 4-7 и 12-13. Расходы принимаются в % от величины товарооборота отчетного периода. Их общий размер определяется по формуле:

где Ипост – сумма постоянных издержек обращения в розничной торговле, млн.руб.;

![]() - объем розничного товарооборота в отчетном году, млн.руб.;

- объем розничного товарооборота в отчетном году, млн.руб.;

Упост – уровень условно-постоянный издержек в розничной торговле,%.

В планируемом периоде величина условно-постоянных издержек повышается на 1,2 по сравнению с суммой расходов отчетного периода.

Переменные издержки розничной торговли (остальные статьи калькуляции) определяются объемом розничного товарооборота. Средний уровень соответствующих расходов по статьям приведен в таблице.

Уровень переменных издержек обращения, % к объему розничного товарооборота

|

№ |

Перечень статей переменных издержек |

Уровень издержек | |

|

Отчетный год |

Планируемый год | ||

|

1 |

Транспортные расходы |

1,8 |

1,8 |

|

2 |

Расходы на оплату труда |

102 |

1,25 |

|

3 |

Отчисления на социальные нужды |

0,43 |

0,33 |

|

4 |

Расходы на хранение, подработку, подсортировку и упаковку товаров |

1,4 |

1,45 |

|

5 |

Расходы на торговую рекламу |

0,9 |

0,8 |

|

6 |

Проценты за пользование кредитом, займом |

1,2 |

1,1 |

|

7 |

Потери товаров и технологические отходы |

0,05 |

0,045 |