Основные показатели деятельности торгового предприятия

В фондах специального назначения аккумулируется значительная часть прибыли, зарезервированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры, а также на нужды социального развития (кроме капитальных вложений), материальное поощрение работников.

Фонды специального назначения че

тко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления.

В аналитическом учете и бухгалтерской отчетности фонды специального назначения показываются раздельно по двум самостоятельным направлениям прибыли: фонды накопления и фонды потребления. Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия. При создании этого фонда предприятия ведут раздельный учет образования и использования фондов накопления, выделив для этих целей два субсчета «Фонд накопления образованный» и «Фонд накопления использованный».

В составе фондов специального назначения, образуемых предприятием за счет чистой прибыли, наибольшую долю занимают фонды потребления. Средства фондов потребления предназначены для финансирования расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, вознаграждения '3В долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Социальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фонда потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и т.п.

К фондам специального назначения относится фонд социальной сферы в качестве финансового обеспечения развития (капитальных вложений) социальной сферы.

Согласно законодательству плата по банковским процентам в пределах ставки Центрального банка РФ, увеличенной на три пункта, относится на издержки обращения, свыше этого — на чистую прибыль. Кроме того, проценты по отдельным видам банковских ссуду, к примеру, на восполнение недостатка собственных оборотных средств, на приобретение основных фондов и нематериальных активов, а также по просроченным и отсроченным ссудам, полностью относятся на прибыль, остающуюся в распоряжении предприятия.

Изъятие в бюджет предусмотренных законодательством экономических санкций производится за счет оставляемой в распоряжении предприятия прибыли после начисления налога. К ним относятся: штрафы за сокрытие (занижение) прибыли от налогообложения (по решению налоговых органов); пени за несвоевременное перечисление платежей в бюджет; экономические санкции за нарушение государственной дисциплины цен (по решению органов ценообразования и контроля за ценами).

В налоговом законодательстве является следующее положение: каждый день просрочки уплаты налога на прибыль (или внесения меньшей суммы авансовых платежей) рассматривается как форма кредитования предприятия государством (по процентной ставке Центрального банка РФ) с обязательным внесением в бюджет процентов. Штрафы и пени за несвоевременное перечисление налогов в бюджет уплачиваются за счет чистой прибыли.

По экономическому содержанию фонды — это чистая прибыль отчетного года либо прошлых лет, распределенная по фондам для ее целевого использования: на приобретение новой техники «Фонд накопления»; мероприятия социальной направленности «Фонд социальной сферы», материальное поощрение «Фонды потребления» и прочие нужды.

В России резервный капитал (резервный фонд) создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд можно направлять не более 50 % суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение — для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

1. Валовая (балансовая) прибыль

2. Распределение прибыли

3. Использование прибыли

4. Налоговые платежи в государственный бюджет

5. Отчисления на благотворительные цели

6. Погашение Целевого государственного кредита

7. Прибыль, остающаяся в распоряжении предприятия

8. Фонды накопления

9. Формирование и пополнение резервного капитала (фонда)

10. Фонд выплаты дивидендов

11. Вносимые в бюджет штрафные санкции

12. Фонды специального назначения

13. Фонд накопления

14. Фонд пополнения оборотных средств

15. Фонд потребления

16. Фонд материального поощрения

17. Фонд социального развития

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия. Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии.

Для планируемого и отчетного периодов рассчитывают следующие показатели использования основных фондов:

1. Фондоотдача (Фотд):

![]()

где: О – объем товарооборота, млн. руб.;

Фосн – среднегодовая стоимость основных фондов, млн. руб.

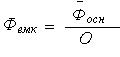

2. Фондоемкость (Фемк):

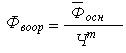

3. Фондовооруженность труда работников (Фвоор):

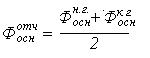

Расчет показателей использования основных фондов определение среднегодовой стоимости основных фондов в отчетном году осуществляется по формуле:

где, ![]() - стоимость основных фондов, соответственно, на начало и конец отчетного года.

- стоимость основных фондов, соответственно, на начало и конец отчетного года.

Среднегодовая стоимость основных фондов на планируемый год определяется путем умножения среднегодовой величины стоимости основных фондов в отчетном году на коэффициент ее роста в планируемым году ( ![]() ) по формуле:

) по формуле:

![]()

где: ![]() - среднегодовая стоимость основных фондов в планируемом и отчетном периодах.

- среднегодовая стоимость основных фондов в планируемом и отчетном периодах.

Далее определяется величина возможного уровня (уменьшения) объема товарооборота за счет следующих факторов: