Основные показатели деятельности торгового предприятия

- изменение уровня фондоотдачи ( ![]() );

);

- изменение стоимости используемых основных фондов ( ![]() ).

).

Влияние факторов на изменение объема товарооборота можно определить, используя любой из следующих методов факторного анализа:

1. При использовании ин

дексного метода расчет выполняется по формулам:

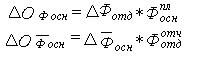

где: ![]() - изменение фондоотдачи в планируемом году по сравнению с отчетным, руб./руб.;

- изменение фондоотдачи в планируемом году по сравнению с отчетным, руб./руб.;

![]() - среднегодовая стоимость основных фондов в планируемом году, млн.руб.;

- среднегодовая стоимость основных фондов в планируемом году, млн.руб.;

![]() - изменение среднегодовой стоимости основных фондов в планируемом году по сравнению с отчетным, руб./руб.;

- изменение среднегодовой стоимости основных фондов в планируемом году по сравнению с отчетным, руб./руб.;

![]() - фондоотдача в отчетном году, руб./руб.

- фондоотдача в отчетном году, руб./руб.

По этим формулам рассчитывают изменения объема товарооборота в абсолютном выражении. В случае, если они имеют положительное значение, определяют доли изменения объема товарооборота, обусловленные изменением фондоотдачи и среднегодовой стоимости основных фондов, по формулам:

![]() - доли изменения объема товарооборота, обусловленные изменением фондоотдачи и стоимости основных фондов.

- доли изменения объема товарооборота, обусловленные изменением фондоотдачи и стоимости основных фондов.

ГЛАВА V Расчет показателей эффективности использования товарных запасов (t)

Предприятия по-разному организуют процесс разработки необходимой величины товарных запасов. Однако у них и много общего. Организация планирования в большинстве случаев начинается с установления рекомендуемой (необходимой) величины товарных запасов в днях и сумме по товарным группам.

Одним из условий достижения высоких конечных результатов от торговой деятельности предприятия и повышения ее эффективности является постоянное продуманное формирование товарных запасов и умелое управление ими. Товарные запасы являются одной из важнейших составляющих коммерческой деятельности торгового предприятия и занимают значительный удельный вес в структуре его оборотных средств.

В целом, рекомендуемый размер запасов устанавливаются путем суммирования рекомендуемой суммы товарных запасов по всему предприятию.

На основе обобщения практического опыта предлагается необходимым величину товарных запасов устанавливать по такой схеме: на первом этапе обосновать необходимую величину запасов (в днях и сумме) по товарным группам, на втором этапе устанавливать их величину по предприятию; на завершающем этапе рассчитывать необходимую величину товарных запасов в целом по предприятию.

Оценка эффективности использования оборотных средств, вложенных в товарные запасы, включает расчет показателей для планируемого и отчетного периодов:

2. Продолжительность оборота товарных запасов

![]() t = ТЗ * Д ,

t = ТЗ * Д ,

О

![]() где ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

где ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

Д – период, за который определяется оборачиваемость запасов (360дней);

О – выручка от реализации товаров за анализируемый период (товарооборот), млн. руб.

2. Коэффициент оборачиваемости товарных запасов (Коб):

О Д

![]() Коб = ТЗ или Коб = t

Коб = ТЗ или Коб = t

где: ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

Д – период, за который определяется оборачиваемость запасов (360дней);

О – выручка от реализации товаров за анализируемый период (товарооборот), млн. руб.,

t – продолжительность оборота товарных запасов.

Рост коэффициента оборачиваемости (товарооборачиваемости) свидетельствует о более эффективном использовании оборотных средств торгового предприятия, вложенных в товарные запасы.

При этом средний размер оборотных средств, инвестированных в товарные запасы, за отчетный и планируемый периоды, рассчитывается по формуле:

ТЗ н.г. + ТЗ к.г. ,

ТЗ = 2

где, ТЗ н.г., ТЗ к.г - соответственно, размер товарных запасов на начало и конец периода, млн., руб.

В отчетном году величина товарных запасов принимается по исходным данным, а в планируемом с учетом следующих положений:

- размер товарных запасов на начало периода соответствует их сумме на конец отчетного года;

- величина товарных запасов на конец периода принимается равной 12,5% от объема товарооборота в планируемом году.

Каждое торговое предприятие по группам товаров, которые занимают в объеме продаж 1,5% и более, имеют возможность установить необходимую величину товарных запасов (в днях к объему продаж и сумме) не только опытно-статистическим путем, но и на основе использования технико-экономических расчетов. Сущность этого метода состоит в расчете по товарной группе общей величины необходимых запасов (М) по ее составляющим: запасы, связанные с затратами времени по комплектованию, приемке и подготовке товаров к продаже (К); рабочий запас, т.е. товары, которые должны быть реализованы в период между завозами партий товаров (Р) или время заказа и завоза товара; заказ текущего пополнения по товарам простого ассортимента равен половине частоты завоза, а по товарам сложного ассортимента половину частоты завоза умножают на частное от деления числа разновидностей, завозимых в одной партии; страховой запас (С) устанавливается предприятием эмпирически.

Таким образом, очевидно, что необходимую величину рассчитывают по формуле:

П

М = К + Р + 2 + С

Первый элемент (К) определяется исходя из затрат времени на период подготовки товаров и комплектования торгового ассортимента. Он составляет в реальной действительности (1-3) дня.

Второй элемент (Р), т.е. рабочий запас, определяется затратами времени на формирование заказа и организации его поставки. По товарам местного производства этот период составляет 4-6 дней.

Факторы, влияющие на изменение потребности в товарных запасах в планируемом году, количественно оцениваются по формуле: