Международные стандарты бухгалтерского учета и финансовой отчетности

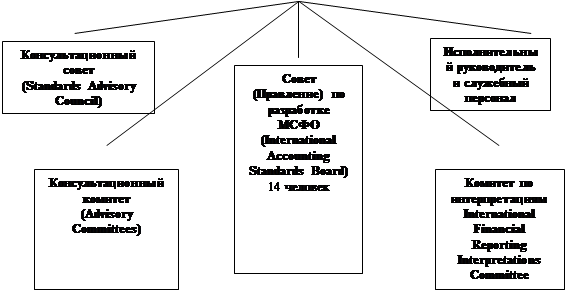

Организационная структура Комитета по международным стандартам финансовой отчетности представлена на рис. 2.

| |||

| |||

Рис. 2. Структура Комитета по международным стандартам финансовой отчетности

Основной организацией КМСФО является Правление по разработке МСФО (International Accounting Standards Board – IASB). Задачи Правления – разработка и публикация международных стандартов высокого качества, обеспечивающих прозрачность и сравнимость финансовой отчетности компаний. Правление состоит из 14 членов, представляющих 9 стран, 12 из которых работают на постоянной основе.

Члены Правления назначаются попечителями (иногда на русский язык они переводятся как «доверенные лица»), которые отслеживают эффективность его работы, занимаются поиском финансирования, санкционируют бюджет Правления и несут ответственность за конституциональные изменения. Попечители представляют различные регионы (6 членов – из Северной Америки, 6 – из Европы, 4 – из стран Тихоокеанского региона (Юго-Восточная Азия), 3 – из других регионов) и включают специалистов бухгалтерской профессии, международных организаций, пользователей и составителей финансовой отчетности.

Комитет по интерпретациям (в английском варианте до недавнего времени этот орган назывался Standing Interpretations Committee; в настоящее время его название изменилось на International Financial Reporting Interpretations Committee – дословно Комитет по интерпретациям международной финансовой отчетности) отвечает за разработку интерпретаций по применению международных стандартов и регламентации других вопросов на основе концептуальных основ. Комитет публикует проекты интерпретаций, рассматривает комментарии заинтересованных сторон, а затем получает от Правления одобрение финального варианта интерпретаций.

Консультационный комитет. В 1981 г. Правление КМСФО учредило консультативную группу (в настоящее время – консультационный комитет), которая включает представителей международных организаций составителей и пользователей финансовой отчетности, бирж и организаций, регулирующих обращение ценных бумаг. Комитет также включает представителей или наблюдателей от агентств развития, организаций, устанавливающих стандарты, и межправительственных организаций. В настоящее время членами Консультационного комитета являются: Международная федерация фондовых бирж, Европейская комиссия, Комитет по стандартам финансового учета, Международная федерация развития бухгалтерского образования и исследований, Международная банковская ассоциация, Международная ассоциация адвокатов, Международная торговая палата, Международная конфедерация свободных профсоюзов и Всемирная конфедерация труда, Международный форум ассоциаций актуариев, Международный комитет по стандартам оценки, Международная финансовая корпорация, Мировой банк. Наблюдатели: Организация экономического сотрудничества и развития, Отделение ООН по транснациональным корпорациям и инвестициям.

Консультационный комитет собирается два раза в год для обсуждения с Правлением технических вопросов в проектах КМСФО, его программ и стратегии. Этот комитет играет важную роль в деятельности КМСФО по разработке Международных стандартов финансовой отчетности и по обеспечению их принятия в качестве окончательных стандартов.

Консультационный совет. В 1995 г. КМСФО учредил Международный консультационный совет, в который вошли выдающиеся деятели, занимающие высокое положение в бухгалтерском деле, бизнесе, и другие пользователи финансовых отчетов. Роль Консультационного совета заключается в обеспечении принятия МСФО и повышении доверия к работе КМСФО путем:

1) оценки и комментирования стратегии и планов КМСФО, с тем чтобы убедиться, что потребности КМСФО будут удовлетворены;

2) подготовки годового отчета об эффективности работы КМСФО по достижению поставленных целей и выполнению своих обязательств;

3) пропаганды участия в работе КМСФО и ее признания бухгалтерами, деловыми кругами, пользователями финансовых отчетов и другими заинтересованными сторонами;

4) поиска и получения финансирования для работы КМСФО таким образом, чтобы это не подрывало независимость КМСФО;

5) проверки бюджета и финансовых отчетов КМСФО.

Консультационный совет обеспечивает независимость и объективность КМСФО при принятии технических решений по предложенным Международным стандартам финансовой отчетности. Консультационный совет не участвует в принятии этих решений и не стремится влиять на них.

Служебный персонал КМСФО. Работа Комитета обеспечивается небольшим штатом сотрудников, базирующимся в Лондоне и возглавляемым исполнительным руководителем. Технический персонал и другие управляющие проектами в настоящее время представлены специалистами из Канады, Франции, Германии, Новой Зеландии, Великобритании и США.

2.4 Порядок разработки и утверждения к использованию нового МСФО (обновленной редакции существующего МСФО)

2.4.1 Этапы подготовительной работы

Созданию стандартов учета любого уровня предшествует большая подготовительная работа. Условно весь этот процесс можно разбить на следующие этапы.

Этап 1. Выбор объекта стандартизации. На этом этапе определяются наиболее важные элементы учета, которые нуждаются в стандартизации на международном уровне.

Этап 2. Определение содержания работы. На этом этапе определяется круг вопросов в сферах права, бухгалтерского учета, налогообложения и др., которые необходимо будет решать при разработке стандарта. Это требует от разработчика высокой квалификации и значительного опыта.

Этап 3. Изучение научных разработок и практических решений по рассматриваемой проблеме. Создание чего-либо нового в любой области всегда опирается на достигнутый человечеством опыт. В частности, при разработке национальных стандартов учета – ПБУ в России тщательно изучаются международные стандарты, национальные стандарты США (US GААР), стандарты учета других стран, Европейские Директивы учета и т.д. Кроме того, исследуются теоретические и практические достижения специалистов мира в этой области.

Этап 4. Анализ собранного материала. Собранный материал систематизируется, классифицируется и обобщается. При этом определяются ключевые точки предстоящей процедуры разработки стандарта.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции