Международные стандарты бухгалтерского учета и финансовой отчетности

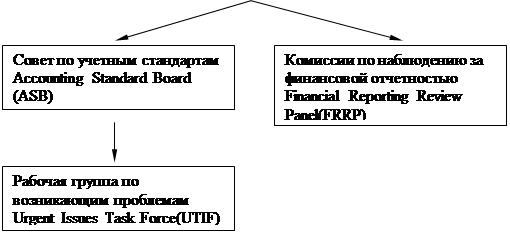

С начала 90-х годов XX века деятельность указанного Комитета подверглась критике, поскольку он недостаточно быстро реагировал на возникающие проблемы, его члены работали не на постоянной основе, многие фундаментальные вопросы не были решены. Вместо него была образована независимая организация – Совет по учетным стандартам (Accounting Standard Board – ASB), который является частью структуры (рис

. 1.5), регулирующей разработку стандартов учета в настоящее время.

| |||

| |||

Рис. 3. Организации, отвечающие за разработку и применение учетных стандартов в Великобритании

Основными обязанностями Совета по финансовой отчетности (FRC) являются общее наблюдение за процессом разработки стандартов, руководство организациями, разрабатывающими стандарты, поиск источников финансирования и др.

Организацией, которая несет полную ответственность за разработку стандартов учета, является Совет по учетным стандартам (ASB), не зависящий от профессиональных бухгалтерских организаций и не подчиненный им. Этим Советом были подтверждены, дополнены, изменены или отменены действующие в то время Положения о стандартной практике учета. В настоящее время Совет выпускает Стандарты финансовой отчетности (Financial Reporting Standards – FRS). На начало 2002 г. действовало 9 SSAP (4, 5, 9, 13,17,19,20,21,25 – е) и 19 FRS. Кроме того, Совет подтвердил действенность Положений о рекомендованной практике и учредил комитеты, которые должны оказывать ему помощь в разработке данных положений.

Рабочая группа по возникающим проблемам (UTIF) является подкомитетом ASB, основная ее задача состоит в разработке решений по возникающим проблемам, как правило, касающимся применения существующих стандартов.

Основной задачей Комиссии по наблюдению за финансовой отчетностью (FRRP) является наблюдение за применением существующих стандартов – выявление и отслеживание отклонений от действующих правил учета. Комиссия имеет право подать в суд на компанию, не соблюдающую учетные стандарты.

Таким образом, в Великобритании сложился достаточно интересный под ход к регулированию учета, когда стандарты разрабатываются профессиональными организациями, их применение требуется законодательством, а отслеживание отклонений от действующих стандартов находится в ведении бухгалтеров.

Для компаний, котирующих акции на бирже, обязательным является выполнение правил Биржи ценных бумаг, требования которой касаются как регистрации компаний, так и составления финансовой отчетности и порядка ее представления.

Рекомендации профессиональных бухгалтерских организаций (Института дипломированных бухгалтеров Англии и Уэльса, Института дипломированных бухгалтеров Шотландии и др.) не являются обязательными, но представляют собой рекомендации по отдельным профессиональным вопросам для членов этих организаций.

Стандарты учета Великобритании находятся под сильным влиянием МСФО, разрабатываются с учетом международных тенденций и часто содержат ссылки на МСФО. Существует вероятность того, что к 2005 г. все компании в Великобритании должны будут составлять отчетность в соответствии с международными стандартами1.

Отметим, что налоговый учет в Великобритании, как и в США, отделен от финансового и регулируется отдельным законодательством.

Таким образом, даже на примере США и Великобритании, относительно близких с точки зрения подходов к учету, становится очевидным, что учетная практика и способы регулирования учета в странах существенно различаются.

В Российской Федерации процесс стандартизации бухгалтерского учета осуществляется по мере дальнейшего развития рыночных отношений и с учетом мнения Международного центра по реформе системы бухгалтерского учета (МЦРСБУ). Однако специалисты этого органа считают, что необходима полная замена российской системы регулирования бухгалтерского учета на МСФО. Другими словами, российские стандарты учета (ПБУ) должны повторять МСФО (что соответствует отказу от ПБУ). С категоричностью такого подхода трудно согласиться. Российский учет имеет свой путь развития, свои достижения и культуру, отказываться от которых было бы непростительно.

Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности ставит задачи «сформулировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов» и «обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне… При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России…»[13].

В России стандартизацией учета занимаются в основном государственные органы. Главным органом стандартизации в нашей стране признается Министерство финансов Российской Федерации, которое разрабатывает и утверждает национальные стандарты учета (ПБУ) после соответствующей проверки и регистрации в Минюсте РФ.

Обсуждение проектов стандартов учета организуется ведущими специалистами на заседаниях Методологического совета Минфина России по бухгалтерскому учету.

В дальнейшем, по мере становления бухгалтерской профессии степень участия профессиональных организаций в стандартизации учета будет возрастать.

2.3.2 Комитет по разработке МСФО (IASCF): его устав и деятельность

Как уже отмечалось, международные стандарты разрабатываются и утверждаются Комитетом по международным стандартам финансовой отчетности.

В соответствии с Уставом, деятельность КМСФО направлена на достижение следующих целей:

(а) развивать, путем разработки и публикации, в интересах общества, единый комплект высококачественных, понятных и применимых глобальных стандартов бухгалтерского учета, которые требуют представления в бухгалтерских балансах и других финансовых отчетах высококачественной, прозрачной и сравнимой информации, способной помочь участникам международных рынков капитала и другим пользователям принимать экономические решения;

(b) способствовать распространению использования и строгому выполнению указанных стандартов; и

(с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений.

КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) и взносам компаний, финансовых институтов и бухгалтерских фирм и других организаций. Кроме того, КМСФО получает доход от продажи своих публикаций.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции