Анализ деятельности Сберегательного банка России

Сохраняя единство централизованного управления вопросами стратегического развития, структурной политики, управления рисками, Банк будет расширять полномочия филиалов и подразделений, непосредственно работающих с клиентами. Организационная структура и филиальная сеть будут оптимизированы с учетом региональных особенностей и потребностей клиентов.

Центральный аппарат сосредоточит усилия на по

вышении эффективности управления, совершенствовании структурной политики и системы управления рисками, внутрисистемными финансовыми потоками. Наряду с реализацией центральным аппаратом крупных проектов и обслуживанием предприятий и организаций федерального масштаба, возрастет его роль в вопросах координации деятельности подразделений Банка по обслуживанию крупных клиентов, имеющих региональные филиалы и дочерние структуры.

Важнейшим направлением реорганизации структуры Банка станет улучшение координации действий подразделений, предлагающих различные виды продуктов и услуг клиенту. Одним из возможных инструментов станет создание института персональных менеджеров, что позволит Банку перейти к предложению комплекса банковских продуктов.

Значительный клиентский спрос и потенциал роста объемов операций, требующих централизованного исполнения, определяет необходимость создания в центральном аппарате ряда новых структурных подразделений, обеспечивающих работу территориальных банков с клиентами. В рамках отдельного подразделения центрального аппарата будет активизирована работа по оказанию методической и практической помощи по вопросам обслуживания корпоративных клиентов и бюджетных организаций.

Расширение спектра продуктов и услуг, увеличение объемов банковских операций, изменения в принципах обслуживания клиентов требуют выделения ряда функций, создания новых структурных подразделений. Территориальные банки получат большую самостоятельность в создании структурных подразделений для развития направлений бизнеса, обладающих значительным потенциалом в данном регионе. Будет создана целостная система маркетинга, ориентированная на изучение конъюнктуры региональных рынков, потребностей и запросов клиентов, разработку и совершенствование банковских продуктов и услуг.

Для повышения эффективности управления будут выделены функции стратегического планирования, бюджетирования, управления рисками, управления активами/пассивами, налогового планирования. В связи с увеличением объема передаваемых филиалам полномочий будут усилены функции контроля и внутреннего аудита. В целях минимизации рисков будет продолжена работа по структурному разделению функций проведения операций, их оформления и учета, установления лимитов риска и контроля.

Получит дальнейшее развитие практика создания целевых проектных групп, ориентированных на решение конкретных задач по развитию новых видов деятельности Банка.

В целях удовлетворения потребностей клиентов и развития отдельных направлений бизнеса, не относящихся к традиционным видам банковской деятельности, Банк не исключает возможность создания дочерних и ассоциированных компаний, что будет проводиться исключительно на основе принципа экономической целесообразности. Значительных инвестиций в дочерние и ассоциированные компании Банком не планируется, будет проведена оптимизация структуры действующих компаний.

Глава 2. Анализ финансового состояния ОАО «Сбербанк»

2.1 Анализ структуры баланса

2.1.1 Анализ структуры и динамики активов баланса

Анализ структуры активов баланса ОАО «Сбербанк» позволил выявить следующие тенденции.

На протяжении всего исследуемого периода наблюдается тенденция к снижению совокупных активов банка. На 01.01.09 г. величина совокупных активов составила 22196459549 тыс. руб., на 01.04.09 г.– 16490716482 тыс. руб., на 01.07.09 г. – 18273694035 тыс. руб. Таким образом, общее снижение совокупных активов за исследуемый период составило 3922765514 тыс. руб. или 17,67%.

Темп снижения совокупных активов на 01.04.09 г. составил 25,71%, на 01.07.09 г. – 17,67%. Очевидно, что, несмотря на снижение стоимости совокупных активов на протяжении всего исследуемого периода.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

1. Производительные активы.

2. Непроизводительные активы.

3. Затраты на собственные нужды.

На долю производительных активов на 01.01.09 г. приходится 28,5% совокупных активов, на 01.04.09 г. – 38,6%, на 01.07.09 г. – 34,7%.

Стоимость производительных активов за период с 01.01.09 г. по 01.07.09 г. увеличилась на 30937960 тыс. руб. (0,49%).

Они составили 6315096104 тыс. руб. по состоянию на 01.01.09 г. и 6366 957191 тыс. руб., 6345834064 тыс. руб., соответственно по состоянию на 01.04.08 г., 01.07.09 г.

Темп прироста данного показателя на 01.04.08г. составил 0,82%, на 01.07.09 г. – 0,486% по сравнению с 01.01.09 г. Темп прироста производительных активов, за исключением периода на 01.07.09 г., ниже темпа прироста совокупных активов, в связи с этим удельный вес производительных активов в совокупных активах сокращается, что является негативной тенденцией.

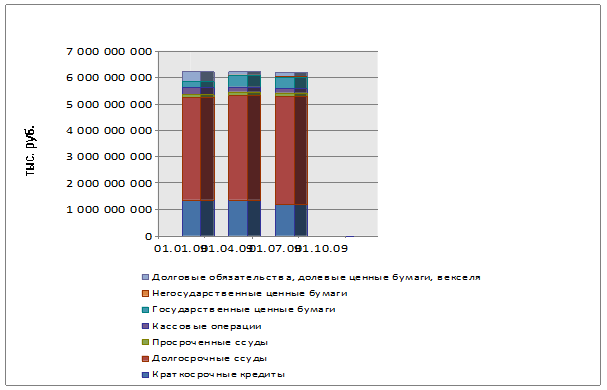

К производительным активам относятся: операции с клиентами, финансовые капитальные вложения, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты, выданные другим банкам, а также прочие кредиты (рисунок 1).

Рис 1. Динамика объема и структуры производительных активов

На изменение производительных активов в большей степени повлияло увеличение операций с клиентами.

Активные операции банка с клиентами на 01.01.09 г. составили 5387424764 тыс. руб., на 01.04.09 г. – 5483678091 тыс. руб., на 01.07.09 г. – 5474072121 тыс. руб.

Прирост операций с клиентами банка за весь исследуемый период в абсолютных величинах составил 86647357 тыс. руб., в относительных –1,61%. Квартальные темпы прироста составили: 1,79%, 1,61% по сравнению с 01.01.09г. темп роста данного показателя замедляется.

Под операциями с клиентами подразумеваются: выданные краткосрочные и долгосрочные кредиты, просроченные ссуды, операции с чеками и драгоценными металлами, совместная деятельность, факторинг и лизинг, а также выданные гарантии.

Значительную долю в операциях с клиентами, как на начало, так и на конец исследуемого периода составляют долгосрочные и краткосрочные кредиты. Их удельный вес в общей сумме операций с клиентами составляет на 01.01.09 г. – 21,7%, на 01.04.09 г. – 21,2%, на 01.07.09 г. – 18,7%. При этом величина выданных краткосрочных ссуд значительно превышает величину выданных долгосрочных ссуд.

Объем краткосрочного кредитования составил 1 373 137 412 тыс. руб. на 01.01.09 г. и 1 352 490 512 тыс. руб. на 01.04.09 г., 1 187 741 501 тыс. руб. на 01.07.09 г.

Основную долю (90,2% на 01.01.09 г., 90,6% на 01.04.09г. и 88,1% на 01.07.09 г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на снижение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах сокращается с 90,2% до 88,1%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Если учесть, что в течение исследуемого периода общий объем выданных краткосрочных кредитов сократился на 185395911 тыс. руб., то это на 13,5% обусловлено сокращением краткосрочного кредитования негосударственных организаций.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Наличный денежный оборот, участники, сфера применения

- Основы брокерской, дилерской, клиринговой деятельности

- Инвестиционные фонды. Виды государственных ценных бумаг

- Практический метод экспресс-оценки финансовых возможностей физических и юридических лиц

- Обязательное и добровольное медицинское страхование в России