Анализ деятельности Сберегательного банка России

На протяжении всего исследуемого наблюдается рост величины процентных расходов и расходов по операциям с ценными бумагами. Снижение данного показателя во втором квартале (период 2-1) составил 415 366 100 тыс., в третьем (период 3-2) – 247 151 564 тыс. руб., в четвертом (период 4-3) –238 607 156 тыс. руб.

В основе факторного анализа процентных расходов и расходов по операциям с ценными бум

агами лежит влияние на данный результативный показатель следующих факторов:

ˉ остатки на счетах по группе пассивов (привлеченных средств – брутто);

ˉ уровень процентной ставки по группе пассивов.

Снижение величины процентных расходов и расходов по операциям с ценными бумагами на 10,7% во втором квартале и на 100% в третьем обусловлен снижением уровня процентной ставки по группе пассивов на 7,15% и 1,65% соответственно.

2.2.3 Анализ прибыли

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

1) процентная прибыль;

2) прибыль от операций с ценными бумагами;

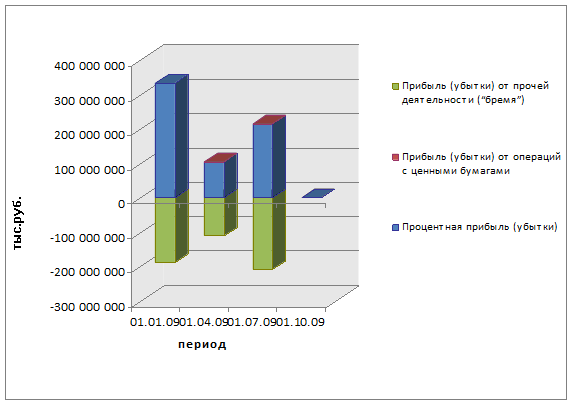

3) прибыль от операционной деятельности (рисунок 8).

Рисунок 8. Динамика объема и структуры прибыли по видам деятельности

На протяжении исследуемого периода финансовый результат деятельности коммерческого банка положительный. В то же время наблюдается снижение величины прибыли, что является негативным моментом. Общая величина прибыли на 01.01.09г. 143 460 644 тыс. руб., на 01.04.09г. - 9 469 912 тыс. руб., на 01.07.09г. - 5 304 924 тыс. руб. Таким образом, на 01.04.09г. наблюдается снижение фактической величины прибыли на 6,6%. Основная доля прибыли банка приходиться на доходы от операционной деятельности.

На протяжении всего исследуемого периода наблюдается преобладание процентных доходов над процентными расходами. Таким образом, на протяжении периода с 01.01.09 г. по 01.07.09 г. получает процентную прибыль. На 01.01.09г. величина процентной прибыли составила 331489247 тыс. руб., на 01.04.09г. – 102 380 404 тыс. руб., на 01.07.09г. – 214 022 103 тыс. руб.

На 01.04.09г. прибыль от операций с ценными бумагами составила 102 061 тыс. руб., на 01.07.09г. – 402989 тыс. руб. В течение анализируемого периода наблюдается преобладание расходов от операций с ценными бумагами над соответствующими доходами, в итоге на 01.01.09г. отмечается убыток в размере 1048518 тыс. руб., на 01.04.09г. - 102 061 тыс. руб., на 01.07.09г. - 402 989 тыс. руб.

Результаты расчета нормы прибыли на капитал и декомпозиционного анализа нормы прибыли на капитал представлены в таблице 3.

Таблица 3. Динамика объема и структуры нормы прибыли на капитал

|

Показатель и порядок расчета |

Период | ||||

|

01.01.09 |

01.04.09 |

01.07.09 |

01.10.09 | ||

|

Н1 |

Норма прибыли (Е4 : С1) |

0,140 |

-0,008 |

0,004 |

- |

|

Н2 |

Использование активов [Д1 : (А1, А22, А25)] |

0,19 |

0,14 |

0,21 |

- |

|

Н3 |

Мультипликатор капитала [(А1, А22, А25) : С1] |

21,64 |

14,07 |

14,24 |

- |

|

Н4 |

Прибыльность (маржа прибыли) [Е4/Д1)] |

0,033 |

-0,004 |

0,001 |

- |

Норма прибыли – общий показатель результативности деятельности банка на 01.01.09г. – 0,14, на 01.04.09г. – 0,008, на 01.07.09г. – 0,004.

Основными влияющими на норму прибыли факторами являются: показатель использования активов, отражающий общую эффективность использования активов банка; мультипликатор капитала, оказывающий влияние за счет изменения структуры капитала; рентабельность совокупного дохода (маржа прибыли), влияющая за счет изменения размера прибыли на денежную единицу совокупного дохода (см. таблица 4).

Таблица 4. Декомпозиционный анализ нормы прибыли на капитал

|

Показатель и порядок расчета |

Значение показателя | ||||||

|

в долях единицы |

в процентах | ||||||

|

2-1 |

3-2 |

4-3 |

2-1 |

3-2 |

4-3 | ||

|

1 |

Изменение величины нормы прибыли на капитал (Н1-Н10) |

-0,148 |

0,012 |

- |

100% |

100% |

- |

|

2 |

Влияние изменений уровня использования активов на величину изменения нормы прибыли на капитал (Н2 - Н20)*Н3*Н4 |

0,003 |

0,001 |

- |

-2% |

11% |

- |

|

3 |

Влияние изменения мультипликатора капитала на величину изменения нормы прибыли на капитал (H3-H30)*H20*H4 |

0,006 |

0,000 |

- |

-4% |

0% |

- |

|

4 |

Влияние изменения маржи прибыли на величину изменения нормы прибыли на капитал (H4-H40)*H20*H30 |

-0,1572 |

0,0108 |

- |

106% |

89% |

- |

По результатам декомпозиционного анализа нормы прибыли на капитал увеличилась на 0,16.

На снижение нормы прибыли на 01.04.09г. оказало влияние изменения маржи прибыли на 0,1572 пункта, положительное влияние оказали изменения уровня использования активов на 0,003 пункта, положительное изменения мультипликатора капитала на 0,006 пункта.