Анализ структуры и пути улучшения портфеля ипотечных кредитов

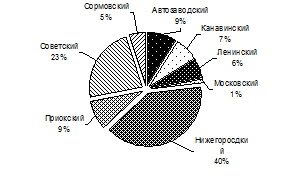

Среди всех районов города Нижнего Новгорода доминирует Нижегородский район, где объем ввода жилья на порядок выше, чем в остальных районах. Так в период с 2002 года по июнь 2007 года в районах города, за исключением Нижегородского, было введено от 84 792 до 328 712 кв.м, тогда как лишь в одном Нижегородском районе за этот же период объем построенного жилья составил 603 716 кв.м (рис. 1.1). <

p>

Рис.1.1 «Структура предложения на первичном рынке жилья по районам города Нижнего Новгорода».

Вторичный рынок жилья

На вторичном рынке жилья в апреле наблюдается повышение цен. Средняя цена предложения по городу в марте составила 54 561 рубль за квадратный метр. По сравнению с мартом цена повысилась на 4 718 рублей за квадратный метр, или на 9,47 процента.

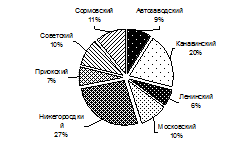

Самая дорогая недвижимость традиционно предлагалась в верхней части города с явным лидерством Советского и Нижегородского районов, где средняя цена по состоянию на 15 мая 2008 года составила 66 423 и 62 011 руб./ кв.м, соответственно. В заречной части города средние цены на жилье примерно одинаковы и колеблются от 47 568 руб./кв.м в Московском районе до 49 829 руб./кв.м в Сормовском районе[3] (таблица 1.2).

Таблица 1.2 По районам города ситуация выглядит следующим образом

|

Районы |

Средняя цена предложения в апреле, руб./кв.м. |

Средняя цена предложения в марте, руб./кв.м. |

Абсолютное изменение, руб./кв.м. |

Относительное изменение, % |

|

Автозаводский |

49 375 |

45 690 |

3 685 |

8,07 |

|

Канавинский |

47 568 |

43 073 |

4 495 |

10,44 |

|

Ленинский |

49 294 |

47 342 |

1 952 |

4,12 |

|

Московский |

47 792 |

42 121 |

5 671 |

13,46 |

|

Нижегородский |

62 011 |

63 831 |

-1 820 |

-2,85 |

|

Приокский |

56 162 |

49 025 |

7 137 |

14,56 |

|

Советский |

66 423 |

60 752 |

5 671 |

9,33 |

|

Сормовский |

49 829 |

47 247 |

2 582 |

5,46 |

Рис. 1.2 «Структура предложения на вторичном рынке жилья по районам города Нижнего Новгорода».

По Нижнему Новгороду можно сделать следующие выводы и определить источники «тормоза» ипотеки:

- Недостаточный объем возводимого жилья при достаточно высоких темпах строительства;

- Высокий ценовой рост стоимости объектов недвижимости. Рост следует за общероссийской тенденцией стоимости жилья и объектов строительства ;

- Ценовая дифференциация по районам города. Является наиболее контрастной на фоне районов города, что приводит к недоступности жилья центральных районов города.

Так же можно отметить положительные моменты, необходимые для развития направления ипотечного кредитования:

- Рост объемов строительства увеличился по сравнению с предыдущим годом на 31,3%;

- Субсидирование правительством ипотечных кредитов;

- снижение процентных ставок банками, увеличение сроков кредитования, сумм, что послужило следствием конкуренции между банками в сфере ипотечного кредитования.

Основные тенденции рынка жилой недвижимости Нижнего Новгорода:

1. Покупателей жилой недвижимости, располагающих достаточной суммой наличных денег, стало меньше, а количество ипотечных сделок увеличилось. Сегодня они составляют примерно 50 процентов от общего количества проводимых сделок.

2. Сделки спекулятивного характера на жилом рынке уходят в прошлое, и рынок становится более понятным, прозрачным и цивилизованным.

3. Дифференциации товара: по сегментам рынка, по районам, по видам и качеству квартир, по типам жилья.

4. Появилась еще одна явная тенденция: тратя на покупку жилья заемные средства и платя проценты по кредитам, люди непременно хотят приобрести более качественное и ликвидное жилье, оправдав затраты. Сегодня наибольшим спросом пользуется жилье улучшенных планировок, повышенной комфортности и жилье бизнес-класса.

Все это положительно сказывается на экономическом и социальном развитии страны. Таким образом, ипотечное кредитование, бесспорно, является перспективным направлением банковской деятельности.

1.3 Нормативно-правовое регулирование ипотечного жилищного кредитования в Российской Федерации

Деятельность кредитных организаций на российском ипотечном рынке регламентируется действующими законодательными актами, регулирующими систему ипотеки. Формирование законодательной базы ипотечного кредитования в России началось с середины 90-х гг. прошлого столетия. Права гражданина на жилье и на охрану частной собственности закреплены в Конституции РФ (1993 г.). Важным шагом развития российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ. Кодекс устанавливает общие правила обеспечения кредитов под залог недвижимости; положения о праве собственности и других вещных правах на другие помещения; основания обращения взыскания на заложенное жилое помещение и др. ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имущество, а также возникновения, ограничения и перехода таких прав. Кроме того, были введены дополнительные требования к договору купли-продажи жилой недвижимости. В частности, государственной регистрации подлежит не только переход права собственности на жилую недвижимость по такому договору от продавца к покупателю, но и сам этот договор. Во исполнение требования ГК РФ 24.07.1997 г. был принят Федеральный закон № 122–ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» ( ред. от 18.12.2006 ).

Для содействия развитию вторичного рынка ипотечных кредитов в 1997 г. было создано Федеральное агентство жилищного ипотечного кредитования (ФАИЖК), призванное способствовать становлению частного кредитования жилищной сферы, в том числе на основе долгосрочного ипотечного кредитования.