Доверительные интервалы прогноза. Оценка адекватности и точности моделей

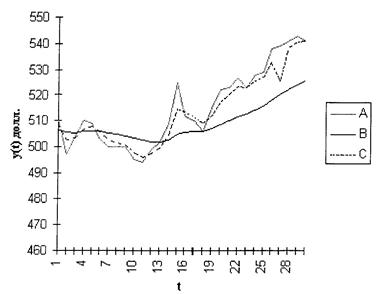

Рисунок 1.2. Экспоненциальное сглаживание временного ряда курса акций: А – фактические данные; В – экспоненциальная средняя при альфа = 0,1; С – экспоненциальная средняя при альфа = 0,5

При а=0,1 экспоненциальная средняя носит более гладкий характер, т.к. в этом случае в наибольшей степени поглощаются случайные колебан

ия временного ряда.

3. Прогноз по адаптивной полиномиальной модели второго порядка формируется на последнем шаге, путем подстановки в уравнение модели последних значений коэффициентов и значения ![]() - времени упреждения.

- времени упреждения.

Прогноз на 1 день вперед (![]() = 1):

= 1):

(дол.)

(дол.)

Прогноз на 2 дня вперед (![]() = 2):

= 2):

(дол.)

(дол.)

Список используемой литературы

1. Дуброва Т.А. Статистические методы прогнозирования в экономике: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2003. – 52с.

2. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование М.: Финансы и статистика, 2001.

3. Лукашин Ю.П. Регрессионные и адаптивные методы прогнозирования. Учебное пособие. – М.: МЭСИ, 1997.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели