Доверительные интервалы прогноза. Оценка адекватности и точности моделей

Глава 2. Практическая часть

Задание 1.5. Использование адаптивных методов в экономическом прогнозировании

1. Рассчитать экспоненциальную среднюю для временного ряда курса акций фирмы ЮМ. В качестве начального значения экспоненциальной средней взять среднее значение из 5 первых уровней ряда. Значение параметра адаптации а принять равным 0,1.

Таблица 1.

2.

Курс акций фирмы IBM

|

t |

yt |

t |

yt |

t |

yt |

|

1 |

510 |

11 |

494 |

21 |

523 |

|

2 |

497 |

12 |

499 |

22 |

527 |

|

3 |

504 |

13 |

502 |

23 |

523 |

|

4 |

510 |

14 |

509 |

24 |

528 |

|

5 |

509 |

15 |

525 |

25 |

529 |

|

6 |

503 |

16 |

512 |

26 |

538 |

|

7 |

500 |

17 |

510 |

27 |

539 |

|

8 |

500 |

18 |

506 |

28 |

541 |

|

9 |

500 |

19 |

515 |

29 |

543 |

|

10 |

495 |

20 |

522 |

30 |

541 |

2. По данным задания №1 рассчитать экспоненциальную среднюю при значении параметра адаптации а равным 0,5. Сравнить графически исходный временной ряд и ряды экспоненциальных средних, полученные при а=0,1 и а =0,5. Указать, какой ряд носит более гладкий характер.

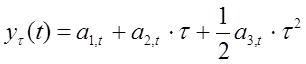

3. Прогнозирование курса акций фирмы IBM осуществлялось на основе адаптивной полиномиальной модели второго порядка

,

,

где ![]() - период упреждения.

- период упреждения.

На последнем шаге получены следующие оценки коэффициентов:

![]()

Рассчитать прогноз курса акций:

• на 1 день вперед (![]() =1);

=1);

• на 2 дня вперед (![]() =2).

=2).

Решение задания 1.5

1. Определим

Найдем значения экспоненциальной средней при а=0,1.

![]() . а=0,1 – по условию;

. а=0,1 – по условию;

![]() ; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

![]() ; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

![]() ; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31 и т.д.

; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31 и т.д.

Результаты расчетов представлены в таблице 1.3.

2.

а=0,5 – по условию.

![]() ; S1 = 0,5 х 510 + 0,5 х 506 = 508;

; S1 = 0,5 х 510 + 0,5 х 506 = 508;

![]() ; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и т.д.

; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и т.д.

Результаты расчетов представлены в таблице 1.3.

Таблица 1.3.

Экспоненциальные средние

|

t |

Экспоненциальная средняя |

t |

Экспоненциальная средняя | ||

|

а=0,1 |

а=0,5 |

а=0,1 |

а=0,5 | ||

|

1 |

506,4 |

508 |

16 |

505,7 |

513,3 |

|

2 |

505,5 |

502,5 |

17 |

506,1 |

511,7 |

|

3 |

505,3 |

503,2 |

18 |

506,1 |

508,8 |

|

4 |

505,8 |

506,6 |

19 |

507,0 |

511,9 |

|

5 |

506,1 |

507,8 |

20 |

508,5 |

517 |

|

6 |

505,8 |

505,4 |

21 |

509,9 |

520 |

|

7 |

505,2 |

502,7 |

22 |

511,6 |

523,5 |

|

8 |

504,7 |

501,4 |

23 |

512,8 |

523,2 |

|

9 |

504,2 |

500,7 |

24 |

514,3 |

525,6 |

|

10 |

503,4 |

497,8 |

25 |

515,8 |

527,3 |

|

11 |

502,4 |

495,9 |

26 |

518,0 |

532,7 |

|

12 |

502,0 |

497,5 |

27 |

520,1 |

525,8 |

|

13 |

502,0 |

499,7 |

28 |

522,2 |

538,4 |

|

14 |

502,7 |

504,4 |

29 |

524,3 |

540,7 |

|

15 |

505,0 |

514,7 |

30 |

525,9 |

540,9 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели