Таможенно-банковский валютный контроль во внешнеторговом обороте

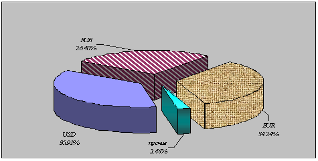

Рисунок 6 – Ввоз иностранной валюты и валюты РФ на таможенную территорию РФ физическими лицами в 2008 году

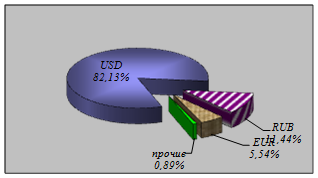

Рисунок 7 – Ввоз наличной иностранной валюты и валюты РФ на таможенную территорию РФ физическими лицами в 2007 году

Ввоз долларов США осущес

твлялся в 2008 году из стран: Китая – 54.18 % (0.356 млн. долл. США), Азербайджана -16.61 (0.109 млн. долл. США), Индии -16.71 % (0.11 млн. долл. США), Монголии - 9.55 % (0.06 млн. долл. США), Тайланда – 2.96 % (0.019 млн. долл. США).

Ввоз на таможенную территорию РФ валюты РФ распределился по странам следующим образом: 87.8 % (0.41 млн. долл. США) пришелся на Монголию, 9.04 % (0.04 млн. долл. США)- Китай, 3.12 % (0.01 млн. долл. США) – Узбекистан, Тайланд, Азербайджан.

Европейская валюта (евро) в значительной массе традиционно ввозилась из Монголии – 66.8 % (0.407 млн. долл. США), из Китая - 18.7 % (0.114 млн. долл. США), Индии – 9.3 % (0.056 млн. долл. США), Азербайджана – 5,1% (0,03 млн. дол. США).

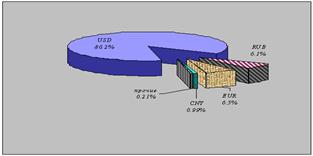

Вывезено наличной валюты на сумму 42.22 млн. долл. США, в том числе: долларов США на сумму – 36.4 млн. долл. США (86.2%), российских рублей – 2.6 млн. долл. США (6.1%), евро – 2.76 млн. долл. США (6.5 %), прочие валюты (китайские юани, тайские баты и т. д.)- менее 1%;

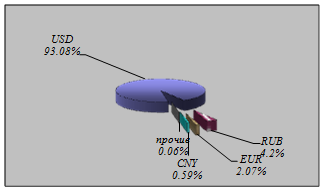

В 2007 году вывоз американской валюты составил 41.07 млн. долл. США (93.08 %), российских рублей – 1.86 млн.долл.США (4.2 %), евро были вывезены были ввезены в размере 0.91 млн. долл. США (2.07 млн.долл.США), менее 1% -кит. юаней, Как представлено на рисунке 8, 9.

Рисунок 8 – Вывоз иностранной валюты и валюты РФ с таможенной территории РФ физическими лицами в 2008 году

Рисунок 9 – Вывоз иностранной валюты и валюты РФ с таможенной территории РФ физическими лицами в 2007 году

Основная масса долларов США в 2008 году была вывезена в Китай (91.8 % или 33.41 млн. долл. США).

Вывоз валюты РФ осуществлялся в такие страны как Китай -39.35 % (1.02 млн. долл. США) и Азербайджан -39.39 % (1.021 млн. долл. США), Узбекистан - 9.9 % (0.26 млн. долл. США) в Турцию- 5.4 % (0.139 млн. долл. США). Вывезено, в меньшей степени -0.55 млн. в Монголию, Тайланд, Турцию, Узбекистан, Индию.

Вывоз евро распределился между Китаем - 71.64 % (1.97 млн. долл. США), Тайландом – 19.93 % (0.55 млн. долл. США), Азербайджаном, Индией, Монголией, Турцией 8.43 % (0.24 млн. долл. США).

В соответствии с задачами и функциями, возложенными на должностных лиц таможенных органов Российской Федерации федеральными законами и иными нормативными актами, на таможенном посту Аэропорт-Иркутск ведется работа по соблюдению физическими лицами валютного законодательства при перемещении ими иностранной валюты и валюты Российской Федерации, дорожных чеков, внешних и внутренних ценных бумаг через таможенную границу Российской Федерации.

За 2008 год должностными лицами таможенного поста Аэропорт Иркутск при осуществлении таможенного оформления наличной валюты, перемещаемой через таможенную границу физическими лицами выявлены нарушения валютного законодательства, связанные с незаконным перемещением наличной валюты свыше установленных Федеральным Законом от 10.12.2003 № 173-ФЗ норм, квалифицируемые по ч.1ст.15.25 КоАП России и возбуждено 3 дела об АП.

3. Проблемы осуществления и перспективы развития системы валютного контроля

3.1 Проблемы осуществления валютного контроля

Деятельность подразделений валютного контроля таможенных органов направлена на обеспечение соблюдения валютного законодательства РФ резидентами при осуществлении внешнеторговой деятельности, а также на обеспечение контроля за перемещением физическими лицами валютных ценностей, валюты РФ, дорожных чеков и внутренних ценных бумаг.

Принятие 18.06.2004 г. Федерального закона Российской Федерации от 10.12.2003 г. № 173-Ф3 «О валютном регулировании и валютном контроле» (далее - Закон) было направлено на обеспечение реализации единой государственной валютной политики, а также обеспечение устойчивости валюты РФ и стабильности внутреннего рынка РФ как факторов прогрессивного развития национальной экономики. В этой связи, в настоящее время наметилась тенденция либерализации валютного законодательства, что постепенно уменьшает неоправданное вмешательство государства и его органов в валютные операции резидентов и нерезидентов.

В соответствии со статьей 14 Закона расчеты при осуществлении валютных операций (расчеты резидентов с нерезидентами с использованием валютных ценностей, валюты РФ, внутренних ценных бумаг в качестве средства платежа) производятся резидентами через банковские счета в уполномоченных банках. Внешнеторговые сделки физических лиц, осуществляющих предпринимательскую деятельность, также должны совершаться в письменной форме и предусматривать проведение расчетов, как представлено на рисунке 1.

Рисунок 1 - Проблемы осуществления валютного контроля

В соответствии с п. 3.2 Инструкции Центрального Банка Российской Федерации от 15.06.2004 г. № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок» требование об оформлении паспорта сделки не распространяется на контракты между нерезидентом и резидентом в случае если общая сумма контракта не превышает в эквиваленте 5 тыс. долларов. В этой связи усматривается тенденция уклонения от валютного контроля путём представления контрактов на сумму до пяти тысяч долларов. Участники ВЭД целенаправленно дробят поставку большой партии товара путём заключения нескольких импортных контрактов с одним и тем же нерезидентом, на один и тот же товар на сумму менее 5 тыс. долларов. Такая «порочная» практика сложилась при импорте автомобилей японского и корейского производства.

Фактурная стоимость ввезенных «иномарок» колеблется в интервале от 150 до 500 долларов. При этом, в контрактах условиями оплаты предусмотрены безналичные расчеты в течение 3-36 месяцев после поставки товара на российскую территорию. Данные условия позволяют сделать предположение, что расчёты произведены наличным путём.

Таможенные органы, руководствуясь статьями 363, 403 и 408 Таможенного кодекса Российской Федерации, направляют запросы в уполномоченные банки. Согласно полученным ответам на запросы уполномоченные банки сообщают, что участниками ВЭД никаких контрактов в банк не представлялось, соответственно, паспорт сделки не оформлялся, и расчеты по данным контрактам не производились, что также даёт основания предполагать, что оплата за поставленные товары по таким контрактам производилась наличными денежными средствами.

Вместе с тем данные предположения однозначно не доказывают фактов проведения расчётов наличными денежными средствами.

Другие рефераты на тему «Таможенная система»:

- Особенности ввоза на таможенную территорию Республики Беларусь табачных изделий, подлежащих маркировке акцизными марками

- Управление рисками в таможенной деятельности

- Функции управления применительно к таможенным органам

- Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами

- Специальный контроль авиационной безопасности и технология работы в аэропорту Пулково-2

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ