Автоматизация учета основных средств на предприятии

В соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, сумма налога (квартальных авансовых платежей), исчисленная за налоговый (отчетный) период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени, а также на сумму выплаченных работникам пособий по временной нетр

удоспособности. При этом сумма страховых взносов на обязательное пенсионное страхование не может уменьшать сумму исчисленного налога (авансовых платежей по налогу) более чем на 50 процентов. Таким образом, минимальная сумма единого налога, уплачиваемая такими налогоплательщиками, без учета пособий по временной нетрудоспособности, не может быть меньше 3 процентов от полученного дохода. Это соответствует ситуации, когда величина расходов составляет 80 процентов от суммы доходов. Однако это не означает, что если расходы составляют 80 процентов и более от полученного дохода, то организации выгоднее выбрать объект налогообложения доходы, уменьшенные на величину расходов. Дело в том, что ограничение, предусмотренное для взносов на обязательное пенсионное страхование, не распространяется на выплаченные работникам пособия по временной нетрудоспособности. Если эти суммы значительны, то сумма налога (авансовых платежей по налогу), подлежащая уплате в бюджет, может оказаться равной нулю.

Если величина фактических расходов окажется меньше этого показателя, то организациям выгоднее выбрать объект налогообложения доходы, в противном случае доходы, уменьшенные на величину расходов.

При оценке экономической целесообразности перехода на упрощенную систему налогообложения следует учитывать еще один важный аспект. В рассмотренном выше примере расчета налоговой нагрузки при общей системе налогообложения и в условиях применения упрощенной системы налогообложения продажные цены сохранены без изменения. Предположим, что они уменьшаются на сумму НДС, оплачиваемых покупателем. Казалось бы, налоговая нагрузка снижается еще больше. Однако при этом торговая деятельность станет убыточной, поскольку общая сумма расходов, понесенных организацией, превысит сумму полученного дохода.

Таким образом, организациям при переходе на упрощенную систему налогообложения следует очень осмотрительно подходить к формированию цен на реализуемые товары, работы, услуги.

Что касается конкретно компании "АЛЕФ", то проведенный анализ показал целесообразность выбора такого налогообложения, а соответственно, выбранная модель налогообложения позволила выбрать и необходимую конфигурацию 1С.

1.2 Экономическая сущность комплекса экономических информационных задач. Реализация экономической модели предприятия с помощью учетной системы 1С УCН

1.2.1 Общие сведения о задачах. Описание имеющейся учетной схемы предприятия в рамках УСН 1С

Система автоматизации для ведения учета организациями, применяющими упрошенную систему налогообложения, построена на компоненте "Бухгалтерский учет" системы 1С: Предприятие в виде специализированной конфигурации "Упрошенная система налогообложения".

Необходимость в специализации конфигурации обусловлена отличиями, присущими упрошенной системе налогообложения.

Во-первых, объектом налогообложения единым налогом являются либо доходы, либо доходы, уменьшенные на величину расходов. При этом доходы и расходы признаются только кассовым методом. В отношении расходов это означает, что при определении налоговой базы учитываются лишь оплаченные расходы.

Во-вторых, перечень видов расходов, на которые могут быть уменьшены доходы при втором варианте объекта налогообложения, не охватывает всех расходов организации. При этом в особом порядке признаются расходы на приобретение основных средств, понесенные организацией до перехода на упрощенную систему налогообложения.

В-третьих, бухгалтерский учет имущества, доходов и расходов, обязательств и т.д. такие организации могут вести по упрошенным правилам, за исключением учета основных средств и нематериальных активов.

Основным учетным регистром при упрощенной системе налогообложения является Книга учета доходов и расходов. Порядком се ведения предусмотрено, что доходы и расходы отражаются в ней по мере их признания в целях налогообложения. Для правильного определения налоговой базы плательщику единого налога необходимо, в частности, обеспечить:

раздельный учет доходов, подлежащих и не подлежащих налогообложению;

обособленный учет расходов, признаваемых для целей налогообложения, от остальных расходов для объекта налогообложения доходы, уменьшенные на величину расходов;

контроль оплаты доходов и расходов, учитываемых для целей налогообложения;

бухгалтерский и налоговый учет основных средств и нематериальных активов, в том числе основных средств, приобретенных до перехода на УСН. Проведя всесторонний и глубокий анализ, специалисты фирмы "1С" сочли целесообразным создание отдельной специализированной конфигурации для ведения учета и отчетности в организациях, применяющих упрощенную систему налогообложения.

Как и любая конфигурация в системе 1С: Предприятие, "Упрощенная система налогообложения" представляет собой совокупность трех взаимосвязанных частей: структуры метаданных, набора пользовательских интерфейсов и набора прав.

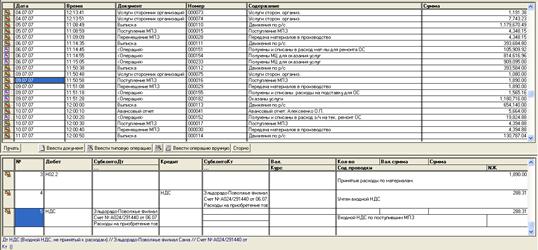

Рис.1.4 Пример журнала операций над основными средствами.

Структура метаданных конфигурации "Упрощенная система налогообложения" представляет собой совокупность взаимосвязанных объектов метаданных, настроенных на хранение и обработку информации о хозяйственной деятельности организаций, применяющих этот специальный налоговый режим см. рис.1.4

Для описания модели предметной области используются следующие виды объектов:

константы;

справочники;

документы;

журналы документов;

перечисления;

отчеты;

обработки;

бухгалтерские счета;

виды субконто;

операции и проводки.

В константах хранится постоянная или условно-постоянная информация, т.е. такая информация, которая либо совсем не изменяется в процессе эксплуатации системы, либо изменяется достаточно редко. Например, в конфигурации "Упрощенная система налогообложения" они используются для хранения сведений об организации, применяющей упрощенную систему налогообложения, ее руководителе, главном бухгалтере и кассире, об объекте налогообложения и т.д.

Справочники предназначены для хранения сведений о множестве однородных объектов. Каждый справочник представляет собой список однородных объектов предметной области: сотрудников, контрагентов, номенклатуры материально-производственных запасов и т.д. Отдельные объекты справочника называют элементами справочника. В типовой конфигурации справочники используются, главным образом, для организации аналитического учета (справочники "Сотрудники", "Статьи затрат", "Банковские счета") или в качестве источников информации (справочники "Валюты", "Единицы измерений", "Классификатор ЕНАОФ").

Другие рефераты на тему «Программирование, компьютеры и кибернетика»:

Поиск рефератов

Последние рефераты раздела

- Основные этапы объектно-ориентированного проектирования

- Основные структуры языка Java

- Основные принципы разработки графического пользовательского интерфейса

- Основы дискретной математики

- Программное обеспечение системы принятия решений адаптивного робота

- Программное обеспечение

- Проблемы сохранности информации в процессе предпринимательской деятельности