Автоматизация учета основных средств на предприятии

В настоящее время "АЛЕФ" также занимается организацией мероприятий "под ключ". Мы берём на себя решение всех вопросов, связанных с техническим обеспечением шоу-программ, включая организацию электропитания, постановку барьеров ограждения и мобильных гримёрных, обогрев площадки в холодное время года. Привлекая наших партнёров, мы способны выполнить заказы по видеотрансляции шо

у на проекционных и светодиодных экранах, постановке лазерных и пиротехнических шоу с использованием различных спецэффектов, изготовлению и установке декораций и элементов оформления. Мы также осуществляем координацию деятельности всех задействованных служб на площадке.

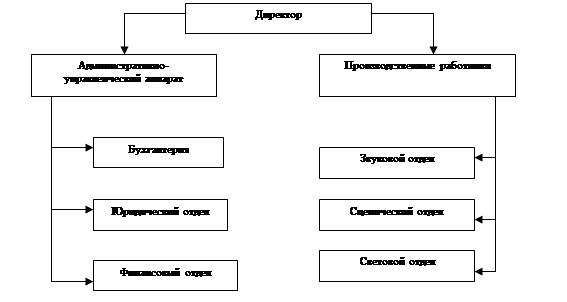

Структурно и административно фирма объединяет следующие отделы административно-управленческий аппарата: бухгалтерию, юридический отдел, финансовый отдел, и производственного аппарата: звуковой отдел, световой отдел, сценический отдел (см. рис.1.1):

Все отделы непосредственно подчиняются директору. Непосредственное руководство ООО "Алеф" осуществляет директор. Права и обязанности директора и сотрудников ООО "АЛЕФ" определены должностными инструкциями.

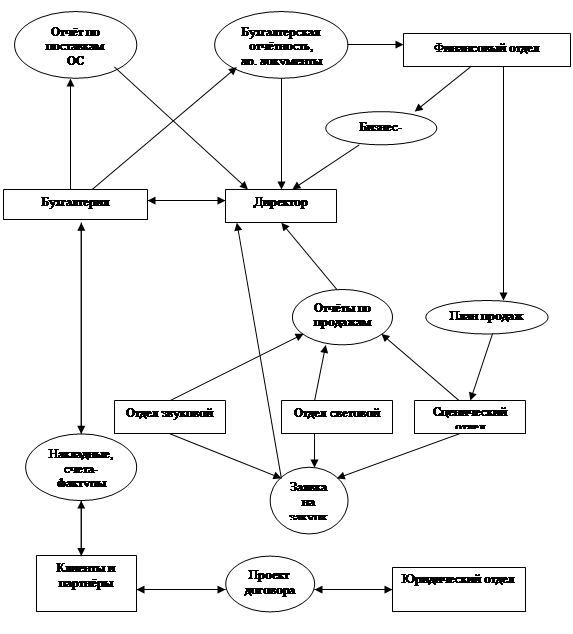

Структура документооборота имеет следующий вид (см. рис.1.2).

Рис.1.1 Структура ООО "Алеф".

"АЛЕФ" не является производственным объединением, то есть сама не является производителем какой-то продукции, а лишь оказывает услуги по определенному перечню и предоставляет имеющиеся на балансе основные объекты основных средств в арендное пользование. Анализируемый отдел предприятия, где производится разработка и внедрение АСУ - бухгалтерия предприятия. Структура и учетная схема бухгалтерии полностью совпадает со стандартной конфигурацией УСН 1С Бухгалтерии.

Рассмотрим общий подход для анализа организационной структуры предприятия как объекта информационного управления. Он включает:

предварительное выявление требований, предъявляемых к будущей системе;

определение оргштатной и топологической структур предприятия;

определение перечня целевых задач (функций) предприятия;

анализ распределения функций по подразделениям и сотрудникам;

определение перечня применяемых на предприятии средств автоматизации.

Рис.1.2 Структура документооборота ООО "Алеф".

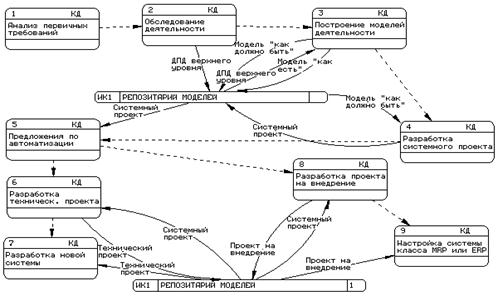

При этом выявляются функциональные деятельности каждого из подразделений предприятия и функциональные взаимодействия между ними, информационные потоки внутри подразделений и между ними, внешние по отношению к предприятию объекты и внешние информационные взаимодействия, см. рис 1.3.

Рис.1.3 Структура подхода

В качестве исходной информации при проведении обследования и выполнении дальнейших этапов служат:

данные по оргштатной структуре предприятия;

информация о принятых технологиях деятельности;

стратегические цели и перспективы развития;

результаты интервьюирования сотрудников (от руководителей до исполнителей нижнего звена);

предложения сотрудников по усовершенствованию бизнес-процессов предприятия;

нормативно-справочная документация;

опыт системных аналитиков в части наличия типовых решений.

Длительность обследования составляет 1-2 недели. По окончании обследования строится и согласуется с заказчиком предварительный вариант функциональной модели предприятия, включающей идентификацию внешних объектов и информационных взаимодействий с ними, а также детализацию до уровня основных деятельностей предприятия и информационных связей между этими деятельностями [1, c.57].

Далее осуществляется обработка результатов обследования и построение моделей деятельности предприятия следующих двух видов:

модели “как есть”, представляющей собой "снимок" положения дел на предприятии (оргштатная структура, взаимодействия подразделений, принятые технологии, автоматизированные и неавтоматизированные бизнес-процессы и т.д.) на момент обследования и позволяющей понять, что делает и как функционирует данное предприятие с позиций системного анализа, а также на основе автоматической верификации выявить ряд ошибок и узких мест и сформулировать ряд предложений по улучшению ситуации;

модели “как должно быть", интегрирующей перспективные предложения руководства и сотрудников предприятия, экспертов и системных аналитиков и позволяющей сформировать видение новых рациональных технологий работы предприятия.

Переход от модели “как есть” к модели ”как должно быть” осуществляется следующими двумя способами.

Совершенствование технологий на основе оценки их эффективности. При этом критериями оценки являются стоимостные и временные затраты выполнения бизнес-процессов, дублирование и противоречивость выполнения отдельных задач бизнес-процесса, степень загруженности сотрудников (“легкий” реинжиниринг).

Радикальное изменение технологий и переосмысление бизнес-процессов (“жесткий" реинжиниринг). Например, вместо попыток улучшения бизнес-процесса проверки кредитоспособности клиента, может быть следует задуматься, а нужна ли вообще такая проверка? Возможно затраты на такие проверки каждого из клиентов во много раз превышают убытки, которые может понести компания в отдельных случаях недобросовестности (в случае, когда клиентов много, а суммы закупок незначительны).

Построенные модели являются не просто реализацией начальных этапов разработки системы и техническим заданием на последующие этапы. Они представляют собой самостоятельный отделяемый результат, имеющий большое практическое значение, в частности:

Модель “как есть” включает в себя существующие неавтоматизированные технологии, работающие на предприятии. Формальный анализ этой модели позволит выявить узкие места в технологиях и предложить рекомендации по ее улучшению (независимо от того, предполагается на данном этапе автоматизация предприятия или нет).

Она позволяет осуществлять автоматизированное и быстрое обучение новых работников конкретному направлению деятельности предприятия (так как ее технология содержится в модели) с использованием диаграмм (известно, что "одна картинка стоит тысячи слов").

С ее помощью можно осуществлять предварительное моделирование нового направления деятельности с целью выявления новых потоков данных, взаимодействующих подсистем и бизнес-процессов [3, c.14].

Что касается применения данного подхода к конкретному предприятию "АЛЕФ", то можно определить нашу методику как базовое использование модели "как есть", потому как основной АСУ для нашего отдела бухгалтерии предприятия является комплекс 1С Бухгалтерии, а далее мы можем провести на базе выбранной АСУ совершенствование технологии бухгалтерского документооборота, с учетом оценки их эффективности, не изменяя структуру уже разработанных бизнес-процессов.

1.1.2 Функциональная характеристика объекта управления

Другие рефераты на тему «Программирование, компьютеры и кибернетика»:

Поиск рефератов

Последние рефераты раздела

- Основные этапы объектно-ориентированного проектирования

- Основные структуры языка Java

- Основные принципы разработки графического пользовательского интерфейса

- Основы дискретной математики

- Программное обеспечение системы принятия решений адаптивного робота

- Программное обеспечение

- Проблемы сохранности информации в процессе предпринимательской деятельности