Конкурентная стратегия на производстве

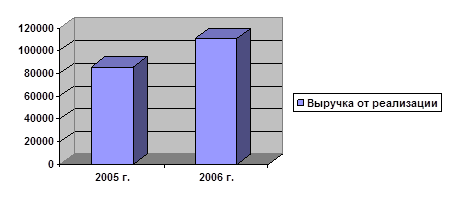

Рис. 5. Динамика выручки от реализации за 2005–2006 гг.

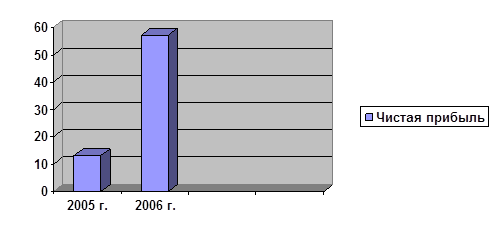

Рис. 6. Динамика чистой прибыли за 2005–2006 гг.

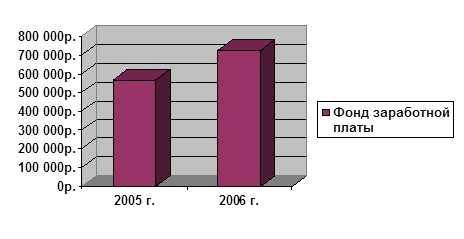

Рис. 7. Динамика фонда заработной п

латы за 2005–2006 гг.

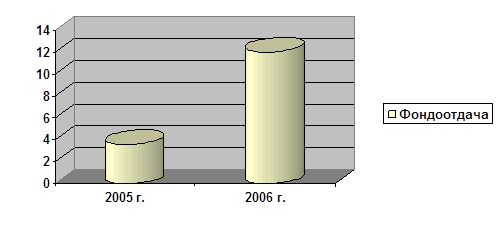

Рис. 8. Динамика фондоотдачи за 2005–2006 гг.

2.3 Финансовый анализ деятельности ООО «Янтарный полимер»

Коэффициентами, характеризующими финансовое положение деятельности предприятия являются: степень платежеспособности, задолженность по кредитам, коэффициент задолженности другим предприятииям, коэффициент задолженности фискальной системе, коэффициент внутреннего долга, собственный капитал в обороте, доля собственного капитала в оборотных средствах, коэффициент финансовой автономии, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент покрытия, коэффициент общей платежеспособности.

Степень платежеспособности показывает сроки возможного погашения всей кредиторской задолженности, если всю выручку направлять на расчеты с кредиторами. В 2006 г. по сравнению с 2005 г. этот показатель увеличился на 0,66, что составило рост на 143%. Таким образом, можно сделать вывод о том, что сроки погашения кредиторской задолженности заметно сократились.

Коэффициент задолженности по кредитам. Уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по внутренним долгам, что оценивается отрицательно. Уменьшения данного показателя не наблюдается, есть увеличение на 0,17. Таким образом, тенденции роста долгов по товарному кредиту, неплатежей бюджету и по внутренним долгам не наблюдается.

Коэффициент задолженности другим организациям. Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов. В 2006 г. по сравнению с 2005 г. этот показатель снизился на 0,28, учитывая то, что в 2005 г. коэффициент составлял 0,28. Таким образом, наблюдается тенденция снижения, а затем и полного отсутствия товарных кредитов в общей сумме долгов.

Коэффициент задолженности фискальной системе. Повышение его уровня характеризует увеличение удельного веса задолженности бюджету в общей сумме долгов. В 2006 г. по сравнению с 2005 г. наблюдается снижение данного показателя на 0,04, т.е. на 22,2%. Это означает, что удельный вес задолженности бюджету в общей сумме долгов снизился.

Коэффициент внутреннего долга. Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долгов. В 2006 г. по сравнению с 2005 г. наблюдается тенденция роста данного показателя. В 2005 г. этот показатель отсутствует. Таким образом, в 2006 г. появилась определенная сумма внутреннего долга в общей сумме долгов.

Степень платежеспособности по текущим обязательствам показывает сроки возможного погашения текущей задолженности перед кредиторами.

Таким образом, возможность быстрого погашения текущей задолженности перед кредиторами в 2006 г. по сравнению с 2005 г. возросла на 0,66.

Собственный капитал в обороте. Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств. Таким образом, видно, что величина собственного капитала в обороте значительно уменьшилась (на 404 тыс. руб.) в 2006 г. по сравнению с 2005 г. Уменьшение составило 95,3%. Это означает, что активы большей частью сформированы за счет заемных средств.

Доля собственного капитала в оборотных активах определяет степень обеспеченности предприятия собственными оборотными средствами. Таким образом, в 2006 г. по сравнению с 2005 г. произошло снижение данного показателя на 0,78, т.е. на 92,9%. Это свидетельствует о том, что заметно снизилась сумма собственных оборотных средств.

Коэффициент финансовой автономии. Он показывает, какая часть активов сформирована за счет собственных средств организации. Таким образом, видно, что в 2006 г. по сравнению с 2005 г. наблюдается тенденция снижения собственных средств, за счет которых может быть сформирована определенная часть активов организации. Уменьшение составило 19,4%, т.е. на 0,18.

Коэффициент абсолютной ликвидности. Он показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Нормативное значение показателя >=0,2. В нашем случае в 2005 г. этот показатель больше нормативного в 25 раз, что характеризует очень быстрое погашение краткосрочных обязательств. В 2006 г. этот показатель в значительной степени снизился, но остался в пределах нормативного.

Коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе. Нормативное значение показателя >=1. В нашем случае в 2005 г. наблюдается тенденция покрытия текущих долгов денежными средствами и предстоящими поступлениями от текущей деятельности. В 2006 г. этот показатель снизился на 83,3%, но все равно остался в пределах нормативного.

Коэффициент покрытия. Он отражает прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности. Нормативное значение коэффициента >=2. В нашем случае в 2005 г. этот показатель больше нормативного в 3 раза. В 2006 г. этот показатель снизился на 82,8% и стал меньше нормативного. Это означает, что организация имеет не очень хорошую перспективу при условии погашения краткосрочной дебиторской задолженности.

Коэффициент общей платежеспособности. Отражает способность организации покрыть все обязательства всеми активами. Нормативное значение >=2.

В нашем случае в 2005 г. этот показатель больше чем в 6 раз выше нормативного. Но в 2006 г. этот показатель снизился на 70,6%, хотя остался в пределах нормативного. Это означает, что организация сохранила способность покрыть все свои обязательства своими активами.

Из данных таблицы 8 видно, что за отчетный период имущество предприятия увеличилось на 3 399 тысяч рублей или на 17,4%.

Данное увеличение произошло за счет увеличения в оборотных активах почти по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 1 388 тысячи рублей или на 26,5%; денежные средства и краткосрочные финансовые вложения на 318 тысяч рублей или на 11,1%, дебиторская задолженность возросла на 1 042 тысячи рублей или на 33,8%. Во внеоборотных активах также произошло увеличение. Основные средства выросли в отчетном году на 652 тысячи рублей.

Таблица 8. Оценка имущества (средств) предприятия

|

Показатели |

2005 год |

2006 год |

Отклонения 2005 |

Отклонения 2006 | |||||||||||||||

|

1 |

2 |

3 |

4 |

5 | |||||||||||||||

|

На начало года |

На конец года |

На начало года |

На конец года |

Абсолют |

% |

Абсолют |

% | ||||||||||||

|

1. Всего имущества В том числе: |

16836 |

19518 |

19518 |

22917 |

+2628 |

115,9 |

+3399 |

117,4 | |||||||||||

|

2. ОС и прочие внеоборотные активы |

6850 |

7845 |

7845 |

8313 |

+995 |

114,5 |

+468 |

106,0 | |||||||||||

|

-то же в% к имуществу |

6850 |

7845 |

7845 |

8313 |

+995 |

114,5 |

+468 |

106,0 | |||||||||||

|

2.1 Немат. активы |

40,7 |

40,2 |

40,2 |

36,3 |

-0,7 |

-3,9 | |||||||||||||

|

– то же в% к имуществу |

0,2 |

-0,2 | |||||||||||||||||

|

2.2 Основные средства |

6591 |

7661 |

7661 |

8313 |

+1070 |

116,2 |

+652 |

108,5 | |||||||||||

|

-то же в% к внеоборотным активам |

96,2 |

97,7 |

97,7 |

100 |

+1,5 |

2,3 | |||||||||||||

|

2.3 Незавершенное строительство |

245 |

184 |

184 |

-61 |

75,1 |

-184 | |||||||||||||

|

-то же в% к внеоборотным активам |

3,6 |

2,3 |

2,3 |

-1,3 |

-2,3 | ||||||||||||||

|

2.4 Долгосрочные финансовые вложения | |||||||||||||||||||

|

-то же в % к внеоборотным активам | |||||||||||||||||||

|

Оборотные активы | |||||||||||||||||||

|

3. Оборотные средства |

9986 |

11673 |

11673 |

14604 |

+1687 |

116,9 |

2931 |

125,1 | |||||||||||

|

-то же в% к имуществу |

59,3 |

59,8 |

59,8 |

63,7 |

+0,5 |

+3,9 | |||||||||||||

|

3.1 Материальные оборотные средства |

3596 |

5233 |

5233 |

6621 |

+1637 |

145,5 |

1388 |

126,5 | |||||||||||

|

– то же в% к оборотным средствам |

36,0 |

44,8 |

44,8 |

45,3 |

+8,8 |

0,5 | |||||||||||||

|

3.2 Денежные средства и краткосрочные финансовые вложения |

16 |

2876 |

2876 |

3194 |

+2860 |

В 179,8 раза |

+318 |

111,1 | |||||||||||

|

3.3 Дебиторская задолженность |

5836 |

3083 |

3083 |

4125 |

-2753 |

+1042 |

133,8 | ||||||||||||

|

– то же в% к оборотным средствам |

0,2 |

26,4 |

26,4 |

28,2 |

-32 |

+1,8 | |||||||||||||

|

3.4 НДС по приобретенным ценностям |

538 |

481 |

481 |

664 |

-57 |

89,4 |

183 |

138,0 | |||||||||||

|

-то же в% к оборотным средствам |

5,4 |

4,1 |

4,1 |

4,5 |

-1,3 |

+0,4 | |||||||||||||

|

Убытки | |||||||||||||||||||