Лизинг в России опыт и её пути развития

При решении проблемы по выбору типа инвестирования – кредит или лизинг, лизинг оборудования имеет смысл, если в рамках рассматриваемых проектов выполняется условие (2.13).

NPVa > NPVk, (2.13)

где NPVa – чистая текущая стоимость платежей в случае лизинга имущества (после налогообложения)

NPVk – чистая текущая стоимость доходов в случае покупки оборудования за счет кредита

Это

условие может быть реализовано при следующем соотношении (2.14).

PMTa / Rma < PMTk / Rmk (2.14)

где PMTa / Rma – отношение суммы платежей при лизинге ипотечной постоянной аренды(F6)

PMTk / Rmk – отношение суммы платежей при обслуживании кредита к ипотечной постоянной кредита (F6).

Выбор методики расчета лизинговых платежей имеет высокую актуальность в том случае, когда происходит сравнение кредита и лизинга как альтернативных вариантов финансово-инвестиционной деятельности.

Размеры лизинговых платежей должны учитывать фактические темпы инфляции. Это требование к методике расчета предлагается выполнить следующим способом.

Анализ достоинств и недостатков методик расчетов платежей в условиях инфляции показал, что исходная стоимость лизинга в них корректируется на ставку рефинансирования Центробанка РФ. Я думаю, указанная ставка при относительно частом ее изменении и тенденции к понижению не может служить в качестве объективного показателя ожидаемой инфляции. Кроме того, лизингополучателя интересует не сама по себе инфляция в стране, а рост цен на конкретное оборудование, взятое в лизинг. На разное оборудование рост цен может быть различным. Динамика мировых цен на импортное оборудование не зависит от инфляции в России. Следовательно, логичнее базовую стоимость лизинга корректировать не на ставку рефинансирования или какой-либо другой показатель, отражающий ожидаемую на период действия лизингового договора инфляцию в стране, а на индекс роста цен по конкретному оборудованию, взятому в лизинг.

Другое предложение связано с изменением порядка корректирования базовой стоимости лизинга. В рассмотренных методиках такая корректировка предполагается на ожидаемые темпы инфляции сразу на весь период, предусмотренный в договоре лизинга. Между тем невозможно точно предсказать не только темпы инфляции на весь такой период, но даже изменение цен на взятое в лизинг конкретное оборудование. В этой связи представляется, более оправданным, не корректировать базовую величину стоимости лизинга сразу на весь указанный период, а индексировать показатель рассматриваемой стоимости за каждый год по фактическому изменению цен на оборудование, взятое в лизинг.

Выбор наиболее приемлемой методики платежей по операциям лизинга в инвестиционной деятельности предприятий должен учитывать характер ее применения лизингополучателем исходя из цели максимизации ресурсов для инвестиционной деятельности предприятия, что достигается не только снижением стоимости покупки, но и эффективным использованием лизингового оборудования. Это требование к методике может быть реализовано, видимо, только одним способом: если лизинговые операции имеют налоговые и иные льготы и при этом действует механизм предоставления и отмены таких льгот, основанный на учете уровня эффективности использования лизингового оборудования. Такой механизм в управлении экономикой страны отсутствует.

Изложенное, лишний раз подтверждает актуальность неоднократно высказывавшихся специалистами предложений о необходимости создания условий, которые бы стимулировали отечественных производителей к развитию лизинговых отношений, инвестированию производственной сферы, обновлению основных фондов, повышению своей конкурентоспособности. Для этого в первую очередь следует добиваться более широкого распространения лизинговых сделок рассчитанных на достаточно длительные сроки (не менее трех лет). Необходимо снизить налог на прибыль, полученную лизингодателями от реализации договоров лизинга со сроком действия 3 года и более. Следует также стимулировать банки в выдаче кредитов лизинговым компаниям, которые заключают соответствующие договоры на длительные сроки. Кроме того, необходимо снижать таможенные пошлины и налоги по ввозимым на территорию Российской Федерации товарам.

2.3 Особенности развития российского лизингового рынка

Такой финансовый инструмент, как лизинг, все активнее входит в сферу российской экономики. Он позволяет приобретать без значительных первоначальных единовременных финансовых затрат дорогостоящее имущество и, уже используя его, постепенно производить окончательные расчеты. В настоящее время существует огромная потребность в инвестициях в основные средства промышленности и социальной сферы. Устаревший парк требует незамедлительного обновления: уровень износа машин и оборудования составляет 63,4%, а транспортных средств – 57,5%. При ограниченных финансовых ресурсах предприятия вынуждены вместо обновления парка отвлекать средства на ремонт. Поэтому лизинг является одним из наиболее привлекательных и перспективных способов приобретения основных средств.

Наибольшим успехом на рынке лизинговых услуг пользуются автотранспортные средства, строительная и дорожная техника, телекоммуникационное оборудование, сельхозтехника. Значительную долю составляет оборудование для горнодобывающей, нефтяной и газовой промышленности. Особенно интенсивное развитие получил лизинг автотранспорта.

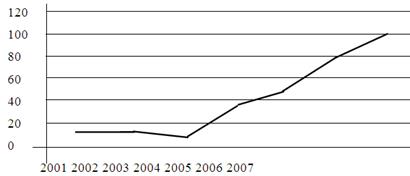

По оценке группы по развитию лизинга МФК, объем лизинговых операций в 2007 г. составил 1,7 млрд. дол., т.е. около 50 млрд. рублей (рисунок 2.1). Общий объем инвестиций в основной капитал за счет всех источников финансирования в 2007 г. составил 1599,5 млрд. рублей; доля лизинга в общих инвестициях в России приближается к 3%. Если опираться на данные Госкомстата России, которые многие эксперты считают заниженными, то этот показатель составляет около 1% (рис. 2.2).

Группа по развитию лизинга МФК считает, что в связи с повышением внутреннего спроса на лизинговые услуги и благоприятными изменениями в законодательной налоговой базе доля лизинга в общем объеме инвестиций может возрасти до 4%. Значительно увеличилось и число лизинговых компаний. Если до 17 августа 1998 г. был зарегистрирован 21%, то после кризиса – 79% общего числа компаний.

Рисунок 2.2 – Темпы роста рынка лизинговых услуг

В 2008 г. объем профинансированных средств по договорам лизинга лизинговыми компаниями России составил более 1700 млн. дол. Это 148% аналогичного показателя прошлого года. Общий же объем рынка (с учетом авансов лизингополучателей, доходов лизинговых компаний) агентство «Эксперт РА» оценивает в 2,5 млрд. дол.

История развития российского лизинга имеет национальные особенности. Первая особенность — отличие лизинга в России и в странах Запада. Если там лизинг обычно сочетает черты аренды и кредита, то у нас он чаще похож на специфический инструмент проектного финансирования.

Вторая особенность многообразие направлений в лизинге. Лизинговые компании создавались различными структурами, имели разные предпосылки образования, поэтому и практика работы, психология у них разная. Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Организационное проектирование производственных систем

- Кадровый менеджмент на предприятии

- Обоснование конкурентной стратегии предприятия

- История создания и научная деятельность Всесоюзного научно-исследовательского института документоведения и архивоведения

- Управление продажами - проблемы и перспективы