Оценка процессов управления финансовыми рисками на предприятии

Содержание

Введение

1. Теоретические аспекты финансовых потоков предприятия

1.1 Основы финансовой системы организации

1.2 Принципы и методы управления финансовыми потоками

1.3 Управление рисками

2. Методологический анализ управления финансовыми рисками организации

2.2 Отечественный опыт управления финансовыми рисками предприятий

2.3 Зарубежный опыт управ

ления финансовыми рисками предприятий

3. Практический анализ управления финансовыми рисками организации на примере ООО «Швейная фабрика»

Выводы и рекомендации

Список литературы

Приложения

Введение

Любая управленческая деятельность в той или иной степени носит рисковый характер, что обусловлено многофакторной динамикой объекта управления и его внешнего окружения, а также ролью человеческого фактора в процессе воздействия. Понятие риска также имеет многофакторную природу, раскрыть которую можно лишь во взаимосвязи с такими понятиями, как неопределенность, вероятность, условия неопределенности, условия риска.

Согласно математическим определениям неопределенность проявляется в тех случаях, когда результатом действия является набор альтернатив, вероятность которых неизвестна. Риск проявляется, ели действие приводит к набору альтернатив, вероятность осуществления которых известна. Таким образом, риск есть неопределенность, которую можно квалифицировать. Понятие риска и неопределенности, широко используемые в теории игр и динамическом программировании, нашли распространение в экономике, политике, теории управления и менеджмента, в области права и страхования.

Формирование рыночных отношений в России активизировало процесс исследования предпринимательского риска, в том числе финансового, инвестиционного, страхового и банковского. Вместе с тем проблема рисков остается малоисследованной, нет достаточно ясных определений сущности предпринимательского риска, его разновидностей, областей использования, средств управления риском. Проблема эта не получила должного обоснования и в практической работе руководителей.

Риски и неопределенность выступают неотъемлемыми чертами хозяйственной деятельности и процессов управления. Неопределенность рассматривается как условие ситуации, в которой нельзя оценить вероятность потенциального результата. Часто такая ситуация возникает, когда воздействующие на ситуацию факторы регистрируются впервые и о них нельзя получить достоверную информацию. Поэтому последствия принятия управленческого решения трудно предусмотреть, особенно в быстроменяющихся условиях (наукоемкая и нововедческая сферы, ценовая и рыночная конъюнктура). Обычно менеджер, сталкиваясь с неопределенностью, стремится получить дополнительную информацию и с помощью экспертных методов определить вероятность достижения результата.

Понятие определенности связывается с условиями выработки принятия управленческих решений, когда руководитель с достаточной для данной ситуации достоверностью знает потенциальный результат каждого из возможных вариантов развития событий. Следует отметить, что ситуация полной определенности встречается достаточно редко.

Понятие риск в экономическом смысле предполагает потери, ущерб, вероятность которых связана с наличием неопределенности (недостаточности или недостоверности информации), а также выгоду и прибыль, получить которые возможно лишь в случаях, обремененных риском, что чаще встречается в инновационной деятельности,

В менеджменте понятие риск прежде всего связывается с характером и сложностью проблем, условиями принятия управленческих решений и прогнозированием результата. Управленческий риск следует рассматривать как характеристику управленческой деятельности, осуществляемой в ситуации неопределенности из-за недостатка информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации.

Размер потерь организации как результата деятельности в условиях неопределенности представляет собой цену риска, а величина успеха (дополнительной прибыли) – плату за риск. Риск проявляется в процессе реализации продукции или услуги и выступает одним из конечных результатов деятельности. Сущность, содержание, характер проявления риска в деятельности организации позволяют определить природу риска как экономическую.

В практике менеджмента используются следующие характеристики риска [19:45]:

- размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в риск-ситуации;

- вероятность риска – степень свершения источника риска (события), измеряемая в пределах значений от 0 до 1;

- уровень риска – отношение величины ущерба (потерь) к затратам на подготовку и реализацию риск-решения, меняющийся в пределах от 0 до 1, выше которой риск не оправдан;

- степень риска - качественная характеристика величины риска и его вероятности: высокая, средняя, низкая и нулевая;

- приемлемость риска – вероятность потерь и того, что эти потери не превысят определенный уровень (рубеж);

- правомерность риска – вероятность его находится в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений.

В кризисных условиях у предприятия велика вероятность стать банкротом, в связи, с чем персоналу требуется умение в риск-ситуациях избегать неоправданных потерь, действуя при этом смело и инициативно. Менеджер должен уметь рисковать, т.е. взвешенно, не преувеличивая опасность, добиваться намеченных целей, соблюдая границы правомерности риска.

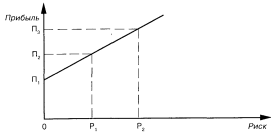

Известны случаи, когда организация выбирает вариант небольшого результата, но в отсутствие риска. Из графика (рисунок 1) видно, что нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1). Это может привести к снижению ее результативности и конкурентоспособности.

Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рисунок 1 Зависимость риска и прибыли [17:65]

При выборе стратегии с максимальным результатом и высоким уровнем риска надо сопоставить ожидаемую экономическую выгоду и возможные потери в связи с рисковыми действиями. Если потери превышают выгоду, такое решение не оправдано. Очевидно, что в сложных ситуациях требуется использование совокупности критериев, позволяющей оценить ситуацию с учетом разнонаправленных факторов.

Целью курсовой работы является оценка процессов управления финансовыми рисками на предприятии. Задачами исследования является:

- рассмотрение теоретических аспектов финансовых потоков предприятия: определение финансовой политики предприятия, принципов и методов управления финансовыми потоками, управления рисками;

- анализ управления финансовыми рисками организации на основе зарубежного и отечественного опыта;

- рассмотрение практического опыта управления финансовыми рисками на предприятии ООО «Швейная фабрика».