Роль золота в современной мировой валютной системе

Недостаточность минерально-сырьевой базы лишает отрасль устойчивого развития уже на ближайшую перспективу. По расчетам А. Кривцова и Б. Беневольского (ЦНИГРИ), имеющиеся рентабельные запасы коренного золота будут исчерпаны к 2015 г., россыпного – к 2011 г. В 2004 г. геолого-разведочные работы (ГРР) дали нулевой прирост прогнозных ресурсов россыпного золота категорий Р1 и Р2, в 2005 г. он сост

авил всего 3% от суммарного прироста запасов месторождений золота всех геологопромышленных типов. Сейчас частные компании начинают осознавать важность геологоразведочных работ. Так, ЗАО «Полюс» в 2004 г. потратил на ГРР 20 миллионов долларов и примерно вдвое больше в 2005 году. В результате за прошедший год было пройдено 143 тыс. пог. м скважин, что в 2,5 раза больше, чем в 2004 г.

Прирост добычи золота в России сдерживается медленным освоением крупных коренных месторождений золота, начало разработки которых откладывается на многие годы. Так, месторождение Сухой Лог в Иркутской области с запасами более тысячи тонн золота и стоимостью порядка 14 млрд долларов не передается в освоение с 2000 г. Претенденты до сих пор ждут условий акционирования. Добыча золота в 2005–2009 гг., по мнению председателя Союза золотопромышленников В. Брайко, может быть стабилизирована, если недропользователям будет позволено за счет собственных средств организовать поиск и разработку новых золоторудных объектов. А увеличить объемы добычи можно только с вводом новых мощностей рудника имени Матросова в Магаданской области и месторождения Сухой Лог в Иркутской.

|

|

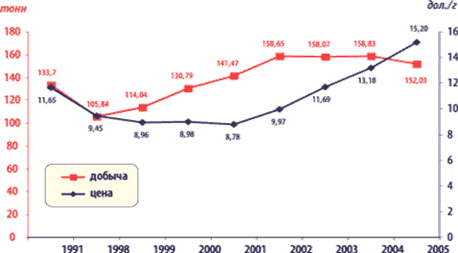

Рис. 5. Объемы добычи и динамика изменения цен на золото в период с 1991 по 2005 годы.

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме будут потрачены на разведку россыпных месторождений.

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования. В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2003 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

И все же раздробленность остается одной из особенностей современной российской золотодобычи. В течение последних 15 лет количество золотодобывающих предприятий в РФ постоянно росло и к 2002 году достигло 631 (к 2005 г. уменьшилось до 558). Особенно важным был 2003 год, прошедший под знаком консолидации российской золотодобычи, что проявилось, в частности, в образовании крупных золотодобывающих компаний мирового уровня в результате процессов слияния и поглощения мелких предприятий, более характерных для отечественной золотодобычи.

Завершилось формирование устойчивой структуры отечественного рынка золотодобычи. В каждом из золотодобывающих регионов определились явные компании-лидеры, которые консолидировали значительные производственные мощности. В результате образовались холдинги с годовой добычей золота до 5 т и более каждый (ЗАО «Золотодобывающая компания «Полюс», ОАО МНПО «Полиметалл», а/с «Амур», ООО «Руссдрагмет», ОАО «Бурятзолото», ОАО «Сусуманзолото», ОАО «Алданзолото», таблица 2). Нарождающиеся холдинги осваивают месторождения и ведут добычу на территориях нескольких областей и республик. Так, подразделения якутской артели «Западная» добывают золото в Бурятии, дочернее предприятие ЗАО «Южуралзолото» разрабатывает Коммунаровское месторождение в Хакассии, ОАО «Бурятзолото» приступило к освоению месторождения Березитовое в Амурской области. Количество компаний, добывающих более 1 т золота в год, выросло в 2007 г. с 28 до 30, а их доля во всей добыче отрасли составила 60,2%.

Таблица 2. Ведущие золотодобывающие компании России в 2007 г

|

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН