Организация бухгалтерского учета, контроля и анализ расходов бюджетного учреждения

Для достоверности представляемого необходимо представить к отчету ксерокопию выписки из лицевого счета текущего бюджетного счета на 1-е число следующего за отчетным месяца.

Из таблицы, что за 2008 г. Не полностью использованы плановые ассигнования бюджетных средств .

Из таблицы видно, что Администрация Сулинского сельского поселения расходует выде

ленные ей бюджетные ассигнования по утвержденной смете строго на определенные цели т.е. строго по статьям ЭКР.

3.2 Финансовый контроль деятельности Администрации Сулинского сельского поселения

В условиях рыночной экономики функция контроля становится ведущей в государственном управлении. Контроль может носить правовой, административный характер; большое значение имеет технический, экономический контроль; хозяйствующие субъекты организуют экономический и общехозяйственный контроль.

Финансовый контроль — это проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками. Соответственно государственный финансовый контроль — это финансовый контроль, осуществляемый государственными органами или от имени государства в целях обеспечения единой государственной финансовой политики и финансовых интересов государства и его граждан.

Иными словами финансовый контроль- это контроль за законностью действий в процессе формирования, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан.

Основной целью государственного финансового контроля является контроль за исполнением бюджета, поскольку последний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

Для достижения поставленной цели, государство ставит перед собой следующие задачи:

ü проверка правильности формирования и исполнения бюджета и внебюджетных фондов;

ü проверка состояния, целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и рациональности использования государственного и муниципального имущества;

ü проверка правильности ведения бухгалтерского учета и достоверности отчетности;

ü контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности;

ü выявление резервов роста доходной базы бюджетов различных уровней;

ü пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионов;

ü выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к виновным лицам.

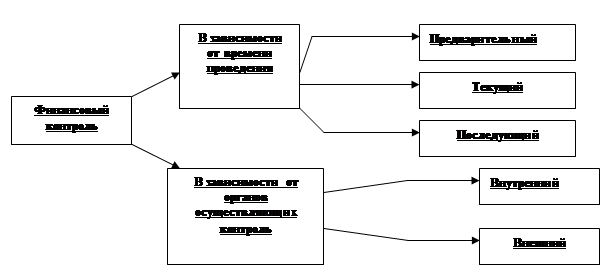

Государственный финансовый контроль осуществляется в следующих формах:

Схема 1. Формы государственного финансового контроля.

Предварительный финансовый контроль- это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэффективного использования средств.

Примером данной формы контроля может служить процесс составления бюджетов всех уровней на основе прогноза макроэкономический показателей экономического развития государства. Текущий (оперативный) контроль — это финансовый контроль, осуществляемый в момент совершения финансовых операций. Он выявляет и предупреждает о возможных злоупотреблениях при получении и расходовании средств.

Данная форма контроля способствует соблюдению финансовой дисциплины и своевременности осуществления расчетов. Последующий контроль — осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономический субъектов, эффективности осуществления установленной финансовой стратегии. Внешний финансовый контроль осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной властью. К нему можно отнести и ведомственный контроль, проводимый контрольно-ревизионными отделами министерств и ведомств в подведомственных организациях и учреждениях с целью проверки расходования бюджетных средств, выделенных по подведомственному признаку бюджетной классификации, а также использования различных видов финансовой помощи из бюджета. Государственный финансовый контроль осуществляют Счетная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк Российской Федерации, Федеральная служба финансово-бюджетного надзора, Федеральное казначейство, финансовые органы субъектов Российской Федерации, главные распорядители, распорядители бюджетных средств.

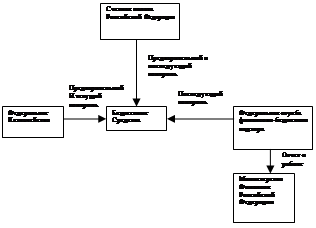

Контроль за целевым использованием бюджетных средств можно представить в виде следующей схемы.

Схема 2. Система органов, осуществляющих контроль за целевым использованием бюджетных средств

Как видно из схемы, Бюджетный кодекс передал функции по проведению текущего контроля за целевым использованием бюджетных средств в руки Федерального казначейства.

Счетная палата РФ и Федеральная служба финансово-бюджетного надзора вправе проводить проверки получателей средств федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов - получателей межбюджетных трансфертов из федерального бюджета.

3.3 Казначейская система исполнения бюджета

Органы Федерального казначейства играют значительную роль в проведении бюджетной реформы. Они призваны не только учитывать доходы бюджетов всех уровней, но и контролировать использование бюджетных средств бюджетополучателями. Одним из инструмента контроля является санкционирование расходов.

Согласно статье 219 Бюджетного кодекса РФ санкционирование расходов бюджетов состоит, в частности, из следующих этапов:

- доведение уведомлений о бюджетных ассигнований до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

- доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств получателями бюджетных средств.

Полномочия органов Федерального казначейства по контролю над получателями средств федерального бюджета установлены в статье 267 БК РФ. Федеральное казначейство следит за тем, чтобы:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Аудиторская проверка операций с денежными средствами

- Бухгалтерский учет долгосрочных инвестиций

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Учет, анализ и аудит финансовых вложений

- Анализ финансово-хозяйственой деятельности предприятия

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции