Организация бухгалтерского учета, контроля и анализ расходов бюджетного учреждения

На счете 1 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов» отражается сумма расходов на амортизацию основных средств и нематериальных активов.

Начислена амортизация администрацией на принадлежащие ей основные средства за 2008 г. в сумме 1356027,25:

|

Деб ет 1 401 01 272 |

Кредит 1 401 00 410 |

На счете 1 401 01 272 «Расходование материальных запасов» отражается сумма расходования материальных запасов»

За 2008 год Администрации Сулинского сельского поселения израсходовано материальных запасов на сумму 378394,40:

|

Дебет 1 401 01 272 |

Кредит 1 105 00 440 |

В конце года по дебету счета 1 401 01 200 «Расходы учреждения» формируется сумма произведенных (начисленых) расходов и счет закрывается.

Списание (закрытие) счетов аналитического учета счета 0 401 01 000 осуществляется по итогам года путем отнесения соответствующих сумм на счет 0 401 03 000.

Бюджетная отчетность составляется Администрации Сулинского сельского поселения за счет средств бюджета на следующие даты: квартальная – по состоянию на 1 июля и 1 октября текущего года, годовая – на 1 января года, следующего за отчетным, месячная – 1-е число месяца, следующего за отчетным.

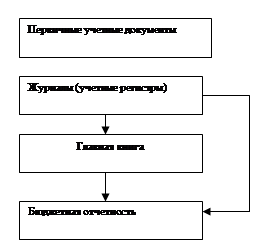

Процесс формирования информации для бюджетной отчетности можно представить на схеме:

Рисунок 2.1 – Схема формирования бюджетной отчетности.

Бюджетная отчетность, как и любая другая бухгалтерская отчетность, должна предоставлять всем заинтересованным пользователям полную и достоверную информацию о предполагаемом и фактическом состоянии дел в бюджетном учреждении.

Бюджетная отчетность должна также давать информацию, которая позволяла бы контролировать законность проводимых хозяйственных операций и их целесообразность, а также следить за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. Вся эта информация необходима в первую очередь руководителю для принятия своевременных и обоснованных управленческих решений.

В состав бюджетной отчетности Администрации Сулинского сельского поселения входят формы:

- баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130);

- отчет о финансовых результатах деятельности (ф.0503121);

- отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127);

- пояснительная записка (ф.0503160);

- справка по некассовым операциям по исполнению бюджета (ф.0503129);

- справка об остатках денежных средств на банковских счетах получателя средств бюджета (ф.0503126);

- справка по внутренним расчетам (ф.0503125).

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130)- в этой форме содержатся данные о стоимости активов и обязательств и о финансовом результате. Эти данные можно отследить в динамике т.е. как на начало года, так и на конец отчетного периода. Вся информация представлена в разрезе по источникам финансовых средств.

Баланс представляет собой своего рода «фотографию» финансового состояния бюджетного учреждения на отчетную дату, так как в нем приведены остатки по счетам аналитического учета Плана счетов бюджетного учета. А поскольку, в свою очередь, все счета аналитического учета разделены по основным направлениям расходования средств, то есть по статьям экономической классификации расходов (ЭКР), то мы можем получить информацию и по направлениям использования бюджетных средств.

Администрации Сулинского сельского поселения ведет только бюджетную деятельность. В том случае, если организация получала средства из других бюджетов на проведение целевых мероприятий, по расходам этих средств составляется отдельный отчет. Этот отчет представляется тому распорядителю кредитов, от которого были получены эти средства.

Бюджетные организации, получающие доходы от предпринимательской деятельности, составляют годовой и квартальный отчеты о прибылях и убытках (форма 2) и представляют его в налоговый орган по месту его нахождения. Отчетность о прибылях и убытках составляется на основании данных аналитического учета, а также с использованием данных отчетности: по форме 2-1 «Отчет об исполнении сметы доходов и расходов бюджетной организации, переведенной на новые условия хозяйствования», по формам 4 или 4 (сводная) «Отчет об исполнении сметы по внебюджетным средствам».

Кроме того, бюджетные учреждения представляют в налоговый орган по месту своего нахождения по окончании отчетного периода «Расчет по налогу на добавленную стоимость». Отражение в отчетности налога на добавленную стоимость производится на основании счетов-фактур. По счетам-фактурам налоговые органы осуществляют контроль за правильностью исчисления налога и полнотой его перечисления в бюджет.

«Баланс исполнения сметы расходов» составляют на основании сверенных счетов и оборотов по счетам бухгалтерского учета. Годовой баланс составляют после заключения счетов текущего учета.

Основные средства, материальные запасы, малоценные и быстроизнашивающиеся предметы отражают в балансе по фактической стоимости их приобретения.

Отчет о финансовых результатах деятельности (ф.0503121), согласно пункту 75 Инструкции №5н должен содержать данные о финансовых результатах деятельности получателя средств бюджета при исполнении бюджета в разрезе кодов КОСГУ как по бюджетной, так и по внебюджетной деятельности.

Форма 0503121 состоит из двух частей. В первой части - состав (номенклатура) доходов и расходов, которые были сформированы в бюджетном учете в течение отчетного периода методом начисления. Во второй части представлены обороты за отчетный период по кодам операций сектора государственного управления (КОСГУ).

Структура доходной части отчета перекликается со статьей 41 БК РФ и позволяет видеть, каким образом формируется доходная часть бюджета в отчетном периоде.

Однако в форме не приводится данные о доходах за предыдущий отчетный период. Доля доходов от реализации имущества.

Расходная часть формы 0503121 структурирована по кодам «расходных» операций сектора государственного управления, то есть в разрезе «расходных» КОСГУ.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции