Особенности бухгалтерского учета в бюджетных учреждениях

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно после окончания операции. В учреждениях все бухгалтерские документы, связанные с исполнением смет расходов по бюджету, специальным и другим внебюджетным средством, подписываются руководителем организации или его заместителем и главным бухгалтером или его заместителем

.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроке для отражения в бухгалтерском учете производится в соответствии с утвержденным в организации графиком документооборота. Документы следуют составлять на бланках установленной формы с заполнением всех реквизитов, причем в некоторых документах, например, приходных и расходных кассовых ордерах, исправления делать не разрешается. Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, под которой понимают расценку, группировку и разметку. Пройдя обработку, документация группируется по периодам – месяц, квартал, год и формируется в дела.

Согласно первичных документов производится запись операции на счетах. Записать операцию на счетах – это, значит, отразить её содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами. В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера. Книги применяются для синтетического и аналитического учета.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету "Касса";

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

-Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга.

Записи в журналы операций осуществляются по мере совершения операций. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. Журналы подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

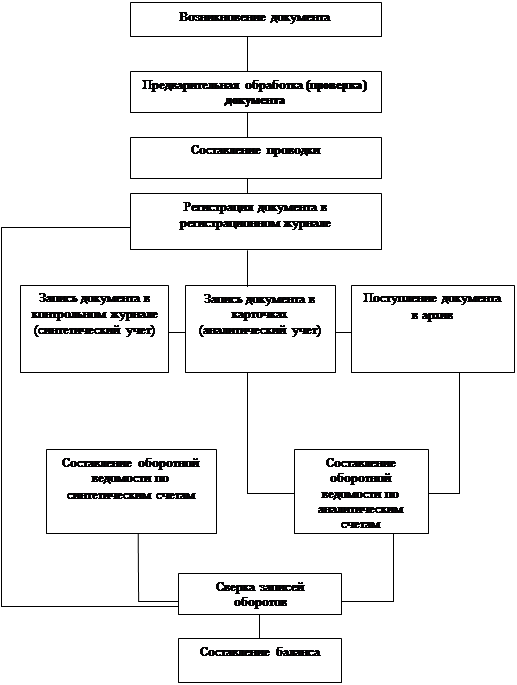

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления "Красное сторно" оформляются Справкой ф.0504833, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления. Порядок записей в журнале операций отражено на рисунке 2.

Применение журнальной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, что облегчает составление отчетов.

Формы регистров бюджетного учета и рекомендации по применению регистров бюджетного учета утверждены приказом Минфина России от 23.09.2005 № 123н "Об утверждении форм регистров бюджетного учета". Порядок записей в регистрах учета изложен в соответствующих разделах Инструкции № 148н. Таким образом, бюджетные учреждения обязаны организовать бухгалтерский учет в соответствии с Инструкцией № 148н. Прежде всего, в ней нашли отражение изменения, касающиеся организации учета в условиях среднесрочного планирования бюджета. Кроме того, исправлены неточности, имевшие место в ранее действовавшей Инструкции по бюджетному учету (она утверждена приказом Минфина России от 10 февраля 2006 г. № 25н), уточнены понятия и определения, содержание хозяйственных операций и т. д.

Рисунок 2 - Порядок записей в журнале операций.

1.2 Формирование отчетности бюджетного учреждения

Бюджетные учреждения обязаны составлять и представлять бухгалтерскую периодическую и годовую отчетность в порядке, установленном Минфином РФ. Минфин РФ является федеральным органом исполнительной власти, на который возложена функция формирования отчетности об исполнении федерального бюджета и ее представления в Правительстве РФ.

Требования к составу и содержанию отчетности об исполнении бюджета и срокам формирования содержаться в Бюджетном кодексе РФ. Бухгалтерская отчетность учреждения должна включать показатели деятельности филиалов, представительств и иных обособленных структурных подразделений.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета.

Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 13 ноября 2008 года № 128н "Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

Бухгалтерская отчетность бюджетных организаций подразделяется на годовую, квартальную и месячную.

Органы государственной власти, органы местного самоуправления и созданные ими бюджетные учреждения (далее главные распорядители, распорядители, получатели средств бюджетов; органы, организующие исполнение бюджетов, органы, осуществляющие кассовое обслуживание исполнения бюджетов) составляют годовую, квартальную и месячную бюджетную отчетность (далее - бюджетная отчетность) по формам документов согласно приложению № 1 Инструкции № 148н.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты:

- месячная - на первое число месяца, следующего за отчетным;

- квартальная - на 1 апреля, 1 июля и 1 октября текущего года;

- годовая - на 1 января года, следующего за отчетным.

Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

В случае непредставления учреждениями бухгалтерской отчетности в установленные сроки возможна приостановка финансирования. Поэтому задача подготовки и сдачи отчетности является актуальной как для главных распорядителей, так и для получателей бюджетных средств.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по действующему законодательству, представляется с учетом требований этого законодательства.

Содержащиеся в отчетности показатели должны соответствовать контрольным соотношениям, предусмотренным для каждой формы отчетности. Одновременно важно соблюдать логическую и арифметическую увязку показателей отчетов между собой.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции