Расчет полной себестоимости и цены изделия

Примечание. В таблице приведены размеры ставки, а не количество человек (целым числом), так как вспомогательные рабочие работают по совместительству или неполный рабочий день.

2.1.3.Расчет численности ИТР.

Численность ИТР участка рассчитывается по следующим нормативам: мастер назначается для участка с числом рабочих 20-30 человек, должность старшего мастера вводится толь

ко при подчинении ему не менее 3-х мастеров. Другие категории ИТР для участка не планируется.

![]()

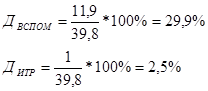

Таким образом, на данном участке назначается мастер на 0,6 ставки.

Составим сводную ведомость общего состава работающих в цехе (таблица 4).

Таблица 4. - сводная ведомость общего состава работающих на участке.

|

Категория работающих |

Всего Человек (ставок) |

В % от общего кол-ва работающих |

В % от кол-ва основных рабочих |

|

Производственные рабочие |

26.9 |

67.6 |

100 |

|

Вспомогательные рабочие |

11.9 |

29.9 |

44.23 |

|

ИТР |

1 |

2.5 |

3.7 |

|

Всего |

39.8 |

100 |

- |

Число производственных рабочих от общего количества работающих рассчитывается как отношение числа производственных рабочих к общей численности работающих и умноженное на 100%:

![]()

Аналогично рассчитывается доля вспомогательных рабочих и ИТР.

Процент вспомогательных рабочих и ИТР от количества основных рабочих рассчитываем следующим образом:

2.2.Определение производительности труда.

Производительность труда на участке определяется через показатель выработки.

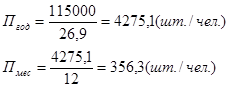

Годовая выработка на одного работающего и одного рабочего определяется как частное от деления программы выпуска на общее число работающих на участке или количество основных рабочих. Для получения месячной выработки следует разделить полученную годовую выработку на 12 (число месяцев в году).

Годовая выработка на одного работающего равна:

![]()

Месячная выработка на одного работающего равна:

![]()

Аналогично рассчитываем на одного рабочего:

2.3. Выбор системы оплаты труда и расчет зарплаты работников.

Для оплаты труда основных рабочих применяется сдельно- премиальная система заработной платы, для вспомогательных рабочих - повременно - премиальная, а для ИТР – окладно - премиальная система. Такой выбор систем оплаты труда направлен на создание материальной заинтересованности работников в росте производительности труда, повышении качества продукции и обеспечение выполнения плановых заданий.

Рабочие – сдельщики работают по индивидуальной оплате труда, так как можно установить у каждого норму выработки, для выполнения работы не требуются совместные усилия.

Размер премии определяется в процентах от прямой зарплаты, Зпр.

Для сдельно – премиальной:

3. за перевыполнение плана участком-25%;

4. за качество продукции – 12%;

5. за снижение брака – 13%.

Для повременно – премиальной:

6. за соблюдение сроков выполнения ремонтных работ – 22%;

7. за экономию материальных ценностей – 18%.

Оплата труда ИТР состоит из установленного должностного оклада. Премии для ИТР составляют 60%:

8. за выполнение задания по производству продукции – 28%;

9. за выполнение норматива полезного выхода – 18%;

10. за отсутствие сверхнормы расхода материала – 14%.

Дополнительная заработная плата (Здоп) рассчитывается в процентах от основной зарплаты в размере:

11. для повременщиков – 20%;

12. для сдельщиков – 20%;

13. для ИТР – 20%.

2.3.1. Заработная плата вспомогательных рабочих.

Прямая заработная плата вспомогательных рабочих определяется по формуле:

![]()

где Fэф- эффективный фонд работы рабочего в течение года, час.;

rтар - часовая тарифная ставка рабочего i-го разряда , руб.;

ni – количество рабочих i-го разряда.

![]()

где b – коэффициент планируемых целодневных невыходов на

работу (0.1);

Fn – номинальный фонд рабочего времени, который

рассчитывается:

![]()

где Fк – годовой календарный фонд времени;

Fв.п. – количество выходных и праздничных дней;

Тсм – продолжительность рабочей смены, час;

Нч– кол-во недоработанных часов в предвыходные и

предпраздничные дни.

Рассчитаем эффективный фонд времени:

![]()

Теперь необходимо найти прямую заработную плату на каждого рабочего – повременщика.

1. Контролеры:

![]()

2. Раздатчики инструмента:

![]()

3. Слесари-ремонтники:

![]()

4. Дежурные электромонтёры:

![]()

5. Дежурные ремонтные слесари на станках:

![]()

6. Уборщики:

![]()

7. Наладчики:

![]()

![]()

Далее находим основную зарплату вспомогательных рабочих:

где Пр – сумма премий ( 40% от прямой заработной платы )

Кр – районный коэффициент (1.15).

1. Зосн = 18750*1.4*1.15=30187.5

2. Зосн = 5297.1*1.4*1.15=8528.3

3. Зосн = 70995.4*1.4*1.15=114302.6

4. Зосн = 4625*1.4*1.15=7446.25

5. Зосн = 14799.9*1.4*1.15=23827.8

6. Зосн = 3471.9*1.4*1.15=5589.7

7. Зосн = 70995.4*1,4*1,15=114302.6

Дополнительная зарплата - 20% от основной заработной платы:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции