Расчет полной себестоимости и цены изделия

Для включения цеховых расходов в себестоимость единицы продукции нужно их сумму разделить на годовой объем выпуска:

374777,5/115000 = 3,26 руб.

Сумма общезаводских расходов определяется укрупненно, в процентах от основной зарплаты производственных рабочих с учетом объема выпуска продукции (300%):

Зо.з.=500225 *3 / 115000 = 13 руб.

Прочие производственные расходы составл

яют 15% от основной зарплаты производственных рабочих с учетом объема выпуска продукции:

Зпр.пр.= 500225*0.15 / 115000 = 1,65 руб.

Коммерческие расходы составляют 2% от производственной себестоимости.

4.4. Калькуляция себестоимости.

Таблица 10. - калькуляция себестоимости детали «цилиндр».

|

Наименование статей |

Сумма, руб. |

В % по отношению к итогу |

|

1.Материалы и комплектующие изделия за вычетом реализуемых отходов |

2,9 |

7,15 |

|

2. Основная зарплата производственных рабочих |

4,35 |

10,73 |

|

3.Дополнительная зарплата производственных рабочих |

3,4 |

8,4 |

|

4.Отчисления на соц. нужды |

2,9 |

7,15 |

|

5. Расходы по содержанию и эксплуатации оборудования и транс.средств |

8,26 |

20,38 |

|

6. Цеховые расходы |

3,26 |

8,04 |

|

ИТОГО цеховая себест-мость |

25,07 | |

|

7.Прочие производственные расходы |

1,65 |

4,07 |

|

8.Общезаводские расходы |

13 |

32,08 |

|

Итого производственная себестоимость |

39,72 |

98 |

|

9. Коммерческие расходы |

0,8 |

1,9 |

|

ИТОГО полная себестоимость |

40,52 |

100 |

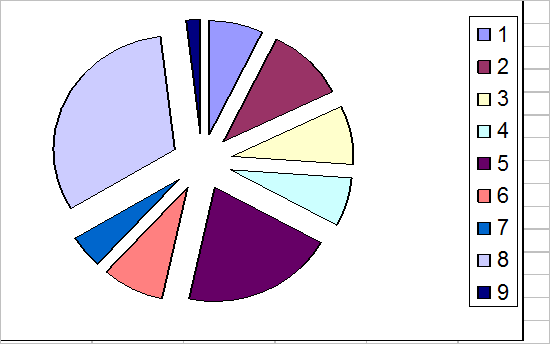

Структуру себестоимости представим в виде циклограммы:

|

1.Материалы и комплектующие изделия за вычетом реализуемых отходов |

|

2. Основная зарплата производственных рабочих |

|

3.Дополнительная зарплата производственных рабочих |

|

4.Отчисления на соц. нужды |

|

5. Расходы по содержанию и эксплуатации оборудования и транспортных средств |

|

6. Цеховые расходы |

|

7.Прочие производственные расходы |

|

8.Общезаводские расходы |

|

9. Коммерческие расходы |

5. Определение цены изделия.

Для определения оптовой цены изделия к полной себестоимости следует прибавить сумму прибыли (40% от полной себестоимости).

Цизд= Сполн + 0.4*Сполн

Цизд = 40,52*1.4 = 56,73 (руб.)

Уровень рентабельности изделия определяется по формуле:

![]()

где Цизд – оптовая цена изделия без НДС, руб.

Сполн – полная себестоимость изделия, руб.

6. Заключение.

Таблица 11.- технико – экономические показатели работы участка.

|

Наименование показателей |

Ед. Измерения |

Значение показателя |

|

Годовая программа выпуска изделия |

Шт. |

115000 |

|

Число рабочих мест на участке |

Ед. |

12 |

|

Средний процент загрузки рабочих мест |

% |

47 |

|

Общая площадь участка |

Кв. м |

240 |

|

Средний тарифный разряд производственных рабочих |

IY | |

|

Общая численность рабочих на участке, в том числе |

Чел. |

39,8 |

|

а) производственных рабочих б) вспомогательных рабочих в) ИТР и служащих |

Чел. Чел. Чел. |

26,9 11,9 1 |

|

Годовая выработка: а) на одного рабочего б) на одного работающего |

Шт./Чел. Шт./Чел. |

2889,4 4275,1 |

|

Система заработной платы производственных рабочих |

Сдельно-премиальная | |

|

Годовой фонд зарплаты в том числе |

Т.руб. |

936879,3 |

|

а) производственных рабочих |

Т.руб. |

500225,6 |

|

б) вспомогательных рабочих |

Т.руб. |

391094,8 |

|

в) ИТР и служащих |

Т.руб. |

45540 |

|

Средняя месячная зарплата на одного работающего, в том числе |

Руб. |

1961,6 |

|

а) производственных рабочих |

Руб. |

1549,6 |

|

б) вспомогательных рабочих |

Руб. |

2738,7 |

|

в) ИТР и служащих |

Руб. |

3795 |

|

Годовые расходы по содержанию и эксплуатации оборудования участка |

Т.руб. |

949574,2 |

|

Полная себестоимость одного изделия |

Руб. |

40,52 |

|

Оптовая цена одного изделия |

Руб. |

56,73 |

|

Уровень рентабельности |

% |

40 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции