Бухгалтерский учет и внутренний контроль за движением материальных запасов в учреждении

По окончании месяца заведующая складом сдает в бухгалтерию Отчет о расходовании, где указывается наименование мягкого инвентаря выданного в течение месяца отделениям. Затем бухгалтер на основании Отчета о расходовании выписывает накладные (Приложение 16) в двух экземплярах, которые подтверждают факт того, что

кладовщик выдал материальные ценности со склада, а сестры – хозяйки отделений их п

риняли, о чем свидетельствуют подписи материально ответственных лиц.

На счете 010506000 «Прочие материальные запасы» учитываются в больнице хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.); посуда; запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах.

Все прочие материальные запасы, поступающие на склад больницы, берет на ответственное хранение материально ответственное лицо (кладовщик), назначенное на эту должность главным врачом больницы. После того как организацией – поставщиком был отгружен товар на склад больницы и кладовщик проверил его на соответствие количеству и качеству, указанным в товаросопроводительных документах, он делает запись о поступлении материальных запасов в Книге учета материальных ценностей. Что же касается запасных частей для автомобилей, то они при поставке проверяются механиком больницы.

После этого все первичные документы, связанные с поступлением товара, кладовщик и механик передают в бухгалтерию больницы, где они проверяются и оприходываются.

Основанием для выдачи материальных запасов со склада является: для хозяйственных материалов, посуды и канцелярских принадлежностей – накладная (требование) (Приложение 18); для запасных частей – Акт на списание (Приложение 19).

2.3 Организация учета материалов в бухгалтерии в МУЗ «Калужская городская больница №4»

Учет медикаментов в бухгалтерии. После того как главная медсестра проверила соответствие товара количеству и качеству, и сделала записи в Книге складского учета материалов о поступлении медикаментов, все первичные документы на поставку данного товара направляются в бухгалтерию, где они проверяются и таксируются. Далее счета на медикаменты (Приложение 5), полученные от поставщиков, подлежат оплате и оприходованию.

Накладные (требования) на выдачу медикаментов поступают в бухгалтерию по окончании месяца. Бухгалтер производит в них таксировку (умножение количества на цену) на основании количества и цены медикаментов, указанных фармацевтом. Таксировка в накладных (требованиях) необходима для того, чтобы определить на какую сумму были отпущены медикаменты за прошедший месяц (Приложение 6).

По окончании месяца главная медсестра составляет Отчет о движении медикаментов (Приложение 7). Составление отчета ф. 11 – МЗ начинается с указания остатков лекарственных средств по каждой группе на начало отчетного месяца, которые переносятся из утвержденного отчета за предыдущий месяц. В приход записывается количество лекарственных средств, поступивших в больницу согласно счетам поставщиков. В расход записывается количество лекарственных средств, отпущенных отделениями по накладным (требованиям). Отчет составляется в двух экземплярах, первый из которых передается в бухгалтерию. Бухгалтер на основании этого отчета производит списание медикаментов по средней себестоимости, после чего составляется оборотная ведомость по нефинансовым активам (Приложение 8).

Пример 1

МУЗ «Калужская городская больница № 4» 15 ноября 2006г. по расходной накладной № РНк – 004695 (Приложение 5) получила от ГП ПТО «Медтехника» медикаменты на сумму 6146,21 руб. Медикаменты были оплачены и оприходованы на склад. По окончании месяца медикаменты были списаны по средней себестоимости.

Отразим данные хозяйственные операции в бухгалтерском учете.

1) Оприходование медикаментов на склад в сумме 6146,21 руб.:

Дебет 210501340«Увеличение стоимости медикаментов и перевязочных средств»

Кредит 230222730«Увеличение кредиторской задолженности по приобретению материальных запасов»

2) Произведена оплата медикаментов по счету, полученному от ГП ПТО «Медтехника» в сумме 6146,21 руб.:

Дебет 230222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 220101610 «Выбытие денежных средств учреждения с банковских счетов»

3) Списание медикаментов в конце месяца по средним ценам:

Дебет 240101272 «Расходование материальных запасов»

Кредит 210501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Оценка материальных запасов по средней себестоимости производится по каждой группе запасов путем деления общей фактической стоимости группы запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение месяца на дату списания.

Пример списания медикаментов по средней себестоимости.

На 01.11.2006 г. остаток по позиции «Игла спинальная одноразовая G 20» в учреждении составил 80 штук на сумму 2560 руб.

В течение ноября были осуществлены закупки игл спинальных:

15.11.2006г. – 100 штук по 37 руб. на сумму 3700 руб.;

25.11.2006г. – 120 штук по 38 руб. на сумму 4560 руб.;

Всего за месяц было закуплено 220 штук игл спинальных на общую сумму 8260 руб.

В течение месяца было израсходовано 185 штук игл спинальных в том числе:

16.11.2006г. – 60 штук;

27.11.2006г. – 125 штук.

Стоимость израсходованных медикаментов составила:

16.11.2006г.

![]()

27.11.2006г.

![]()

Общая стоимость 185 штук игл спинальных составила:

4508,75 + 2086,80 = 6595,55 руб.

Учет продуктов питания в бухгалтерии.После того как кладовщик сделал записи в Книге учета материальных ценностей о поступлении на склад продуктов питания все первичные документы (накладные, счета – фактуры) (Приложение 9) по движению продуктов питания со склада поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять действенный контроль над законностью, целесообразностью и правильностью документального оформления операций по движению продуктов питания. После проверки первичные документы подвергаются таксировке.

|

Рис.3. Основные поставщики продуктов питания в учреждении

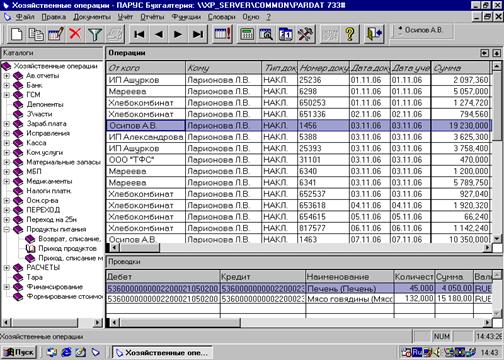

Учет расходования продуктов питания на пищеблоке ведется на основании сведений о наличии больных, состоящих на питании, с разбивкой по диет – столам. Списание продуктов питания осуществляется на основании меню – требования на выдачу продуктов питания ф.299 (Приложение 11). На рис.4, 5 представлено как данная операция отражается в ППП «Парус».

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Бухгалтерский учет и внутренний контроль за движением материальных запасов в учреждении

- Бухгалтерский учет индивидуального предпринимателя

- Учет расчетов банковскими картами

- Аудит как метод исследования

- Особенности расчетов с органами пенсионного и социального страхования при применении специальных режимов

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции