Бухгалтерский учет и внутренний контроль за движением материальных запасов в учреждении

|

|

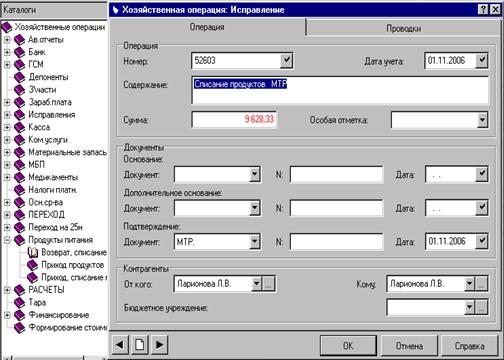

Рис.5. Списание продуктов питания на основании меню – требования

Меню-требование на выдачу продуктов питания применяется для оформления отпуска продуктов питания и составляется ежедневно в соответствии с нормами раскладки продуктов питания и данных о количестве довольствующихся лиц.

В заголовной части меню-требования указывают коды категорий довольствующихся (группы), количество довольствующихся по плановой стоимости одного дня и численность персонала.

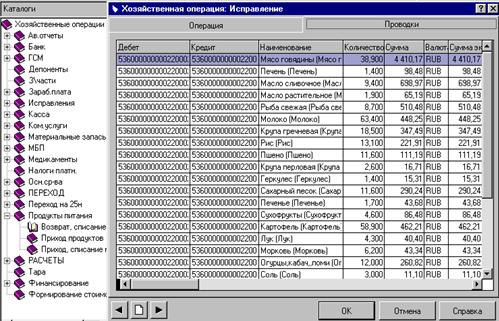

В содержательной части меню-требования отражают количество продуктов питания, подлежащих закладке по каждому виду блюд на завтрак, обед, ужин. По каждому указанному показателю записывают количество порций, выход-вес порций и виды расходуемых продуктов (мясо говядины, крупы, молоко, масло сливочное и т. п.). Заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, меню-требование утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные графиком. На основании меню-требования бухгалтер осуществляет спасание продуктов питания. Списание продуктов осуществляется по методу средней себестоимости.

Иногда на склад возвращают продукты питания из – за убывших больных или производится дополнительная выдача продуктов на вновь прибывших больных. В данных случаях кладовщик прикладывает к меню – требованию требование – накладную на выдачу продуктов питания (Приложение 12). Требование-накладная применяется для учета движения материальных ценностей внутри организации. Накладную в двух экземплярах составляет материально ответственное лицо, сдающее материальные ценности.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Также при ведении бухгалтерского учета продуктов питания составляется оборотная ведомость по нефинансовым активам (Приложение 13). Программа «Парус Бухгалтерия» дает возможность формирования таких оборотных ведомостей. Оборотные ведомости используются в системе как средство оперативного контроля финансового состояния организации, а также как удобный инструмент для поиска и исправления ошибок в бухгалтерском учете (рис. 6).

Рис.6. Порядок формирования оборотных ведомостей в ППП «Парус Бухгалтерия»

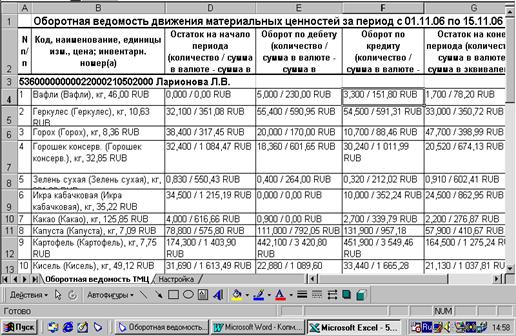

Каждая строка оборотной ведомости характеризуется остатками товарно – материальных ценностей на начало периода формирования, оборотами по дебету и кредиту в течение периода формирования, а также остатками на конец периода (рис.7).

|

При формировании ведомости Система проверяет согласованность данных журнала учета хозяйственных операций и регистра остатков ТМЦ. В случае обнаружения расхождений Система формирует соответствующие сообщения.

Наряду с оборотной ведомостью по итогам каждого месяца составляется Журнал – ордер по приходу продуктов питания, в котором отражается сумма поступивших от поставщиков продуктов питания и наименования самих поставщиков. Также составляется Журнал – ордер по расходу продуктов питания, здесь отражается Ф.И.О. материально – ответственного лица и сумма израсходованных продуктов питания за месяц.

Пример 2

МУЗ «Калужская городская больница № 4» 23 августа 2006г. на основании договора на поставку продукции № 4 от 25 января 2006г. (Приложение 10) закупила продукты питания у ИП Мареевой Е.Е. на сумму

7757,25 руб. (Приложение 9). После поступления на склад продуктов питания от данного поставщика и ряда других поставщиков (таких как, ЗАО «Хлебокомбинат», ООО «ТФС», ИП Александрова и др.) была произведена выдача продуктов питания со склада на кухню на основании меню – требования.

Операции по принятию к учету продуктов питания оформляются следующими бухгалтерскими записями:

1) Приобретение больницей продуктов питания на сумму 7757,25 руб. у ИП Мареевой Е.Е.:

Дебет 210502340 «Увеличение стоимости продуктов питания»

Кредит 230222730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

2) Произведена оплата поставщику за продукты питания в сумме 7757,25 руб.:

Дебет 230222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 220101610 «Выбытие денежных средств учреждения с банковских счетов»

3) Списание продуктов питания на основании меню - требования по средним ценам:

Дебет 240101272 «Расходование материальных запасов»

Кредит 210502440 «Уменьшение стоимости продуктов питания».

На счете 010503000 «Горюче – смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов, находящихся на складах, а также непосредственно у материально ответственных лиц.

МУЗ «Калужская городская больница № 4» имеет в своем парке 12 автомобилей. Заправка данных автомобилей производится с помощью смарт – карт, которые были выданы водителям под отчет. Дважды в месяц больница пополняет количество бензина на смарт – картах, осуществляя оплату ОАО «Калуганефтепродукт» на основании счетов (Приложение 14).

При списании горюче – смазочных материалов больница руководствуется утвержденными нормами расхода на базе документа Минтранса России от 29.04.2003 № Р3112194 – 0366 – 03, разработанного НИИ автомобильного транспорта, который действует по 1 января 2008г. Рассчитанные для учреждения нормы для каждого автомобиля, сезона и места эксплуатации в соответствии с расчетными формулами по нормативу утверждаются приказом по учреждению и являются обязательными к исполнению. Фактический расход определяется по показаниям приборов и сверяется с данными в путевом листе автомобиля.

Путевой лист легкового автомобиля является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю.

Выписывается путевой лист в одном экземпляре механиком больницы на один день и по окончании дня он сдается в бухгалтерию для проверки. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (например, командировка в другой город). В путевом листе (Приложение 15) обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции