Расчет страховых тарифов агентами и брокерами

2. Страховые взносы уплачиваются ежегодно, в начале каждого года действия договора страхования. Выплата страхового обеспечения производится в конце страхового года, в котором наступила смерть застрахованного.

Единовременная нетто-ставка, когда выплата производится в конце страхового года, в котором наступила смерть застрахованного:

![]()

Ожидаемая стоимость взносов, приведенная на начало действия договора страхования:

![]()

Ежегодная нетто-ставка тогда составит:

![]()

3. Страховые взносы уплачиваются в течение 10 лет в рассрочку, по 12 раз в году, в начале каждого месяца. Выплата страхового обеспечения производится сразу после смерти застрахованного.

Единовременная нетто-ставка при выплате страхового обеспечения сразу после смерти застрахованного равна:

![]()

Ожидаемая стоимость накопленных взносов описывается аннуитетом:

![]()

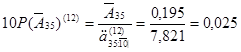

Отсюда, ежегодная нетто – ставка

Ежемесячная нетто-ставка

![]()

3.2 Страхование на дожитие до окончания действия договора страхования сроком на 10 лет без возврата взносов при недожитии

1. Единовременная нетто-ставка:

![]()

2. Страховые взносы уплачиваются ежегодно в начале страхового года в течение 10 лет. Их ожидаемая стоимость равна:

![]()

Ежегодная нетто - ставка

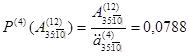

3.3 Страхование на случай дожития до окончания действия договора страхования и смерти в течение действия договора страхования

1. Срок действия договора 10 лет. В случае смерти застрахованного, страховое обеспечение выплачивается в конце месяца, в котором наступила смерть застрахованного.

Единовременная нетто-ставка

![]()

Здесь ![]() – единовременная нетто-ставка по риску смерти с условием выплаты страхового возмещения в конце месяца, в котором наступила смерть застрахованного.

– единовременная нетто-ставка по риску смерти с условием выплаты страхового возмещения в конце месяца, в котором наступила смерть застрахованного.

![]() - единовременная нетто-ставка на дожитие застрахованного до окончания действия договора страхования (до 45 лет). Из предыдущего примера

- единовременная нетто-ставка на дожитие застрахованного до окончания действия договора страхования (до 45 лет). Из предыдущего примера ![]() = 0,592

= 0,592

Единовременная нетто - ставка на случай смерти

![]()

Суммарная нетто – ставка

![]()

3. Взносы вносятся ежеквартально, в начале каждого квартала (m = 4).

Их ожидаемая стоимость в момент заключения договора страхования:

![]()

так, что величина годовой нетто – ставки:

а ежеквартальная нетто – ставка

![]()

Во всех приведенных примерах нетто-взносы приведены к единичной выплате. Если реальная выплата по условиям договора страхования должна быть равна C (или серия выплат - пенсий C, 2C, 3C, ), то полученные нетто-взносы надо умножить на c: годовые взносы равны CP, единовременный - CY.

Если возраст застрахованного в момент заключения договора страхования равен x + u, где x - целое число, а 0 < u < 1, то единовременный нетто - взнос Y(x + u) и ежегодные нетто – взносы P(x + u) допускается определять линейной интерполяцией между нетто - взносами, соответствующими возрастам x и x + 1:

Y(x + u) = (1 - u) Y(x) + uY(x + 1),

P(x + u) = (1 - u) P(x) + uP(x + 1).

Заключение

Президент России Владимир Путин подписал федеральный закон «О внесении изменений в закон РФ «Об организации страхового дела в РФ» и в статью 2 ФЗ «О внесении изменений и дополнений в закон РФ «Об организации страхового дела в РФ» и признании утратившими силу некоторых законодательных актов РФ», сообщает пресс-служба Кремля.

Документ регулирует деятельность страховых посредников, определяет порядок и последствия приостановления и отзыва лицензии у субъектов страхового дела.

Закон устанавливает понятия страхового агента и страхового брокера. Согласно закону, страховыми агентами могут быть физические лица, постоянно проживающие на территории РФ, осуществляющие свою деятельность на основании гражданско-правового договора, или российские юрлица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению.

Страховыми брокерами признаются физлица, индивидуальные предприниматели и российские юрлица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и оказывают услуги, связанные с заключением договоров страхования (перестрахования).

По сравнению со странами Европы и Америки в России отсутствует такой важный элемент, как профессиональные требования к квалификации страховых посредников и стандарты их обучения. В то же время специалисты отмечают, что потребности страхового рынка диктуют необходимость введения таких требований и стандартов. Это позволило бы существенно повысить профессиональный уровень российских посредников и улучшить качество обслуживания клиентов.

Список используемой литературы

1. Закон РФ от 27.11.1992 N 4015-1 (ред. от 21.07.2005) «Об организации страхового дела в Российской Федерации»

2. Приказ Росстрахнадзора от 28.06.1996 N 02-02/18 «О методике расчета страховых тарифов по видам страхования, относящимся к страхованию жизни»

3. Приказ Росстрахнадзора от 09.02.1995 N 02-02/03 «Об утверждении временного положения о порядке ведения реестра страховых брокеров, осуществляющих свою деятельность на территории Российской Федерации»

4. Акерман С.Г., Визерс С., Голубев С.Н. и др. Добровольное медицинское страхование. – М.: Российский юридический издательский дом, 2005.

5. Алекринский А.Л. Правовое регулирование страховой деятельности в России. – М.: Ассоциация "Гуманитарное знание", 2004.

6. Бурроу К. Основы страховой статистики. – М.: Анкил, 2006.

7. Виды страхования. Советы потребителям страховых услуг. – М.: Финансовая газета, 1996. Вып. 3.

8. Гришаев С.П. Страхование в нормативных актах Российской Федерации и зарубежных стран. – М.: ЮКИС, 1993. - 127 с.

9. Ефимов С.Л. Деловая практика страхового агента и брокера: Учеб. пос. для подгот. страх, агентов и брокеров. — М.: Страховой полис, ЮНИТИ, 2006. - 416 с.