Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

В случае просрочки банк поставщика предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). (Совершение протеста по закону не может быть осуществлено ранее 12 часов дня, следующего за днем наступления срока оплаты по векселю). Затем неоплаченный вексель с протестом возвращается поставщику для принятия решения (12).

3.7 Учет по банковским картам

В послед

ние годы в практике безналичных расчетов широко применяется новая форма, связанная с использованием платежных карт. Эти карты представляют возможность, как наличных, так и безналичных расчетов.

Юридические лица с помощью банковских платежных карт могут осуществлять безналичные операции по оплате расходов, связанных с хозяйственной деятельностью, операции по обналичиванию денежных средств и иные денежные операции. На рисунке 5 представлена упрощенная схема расчетов, которые связаны с основной деятельностью предприятия, когда покупатель оплачивает в торговой организации товары, используя имеющийся в ней различные электромеханические и электронные устройства (электронный терминал). Для удобства понимания банк, являющийся эмитентом банковской карты, определен в качестве банка покупателя, а эквайрер (кредитная организация, осуществляющая расчеты с предприятиями торговли и сферы услуг посредством банковских карт) определен в качестве банка поставщика.

Электронный терминал — это устройство, формирующее электронные документы для всех участников расчетов и выводящее для них на печать соответствующие квитанции.

Учетные документы по операциям с применением платежных карт должны иметь следующие обязательные реквизиты:

1) идентификатор электронного терминала или иного технического средства;

2) вид операции;

3) дата совершения операции;

4) сумма операции;

5) валюта операции;

6) сумма комиссии (если она предусмотрена);

7) код подписи держателя платежной карты;

8) реквизиты плательщика карты

Если документы выводятся на бумажный носитель, то дополняется натуральная подпись держателя карты.

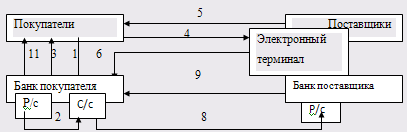

Схема расчетов между участниками

Рисунок 5 - Схема расчетов с использованием банковских карт.

Покупатель обращается в банк-эмитент с заявлением о заключении договора на выдачу соответствующей банковской карты (1). Банк под расчетную карту депонирует часть средств покупателя (2), что оформляется в его бухгалтерском учете следующей проводкой: Д 55-4 "Банковские карты"— К 51 "Расчетные счета" — депонированы средства для банковской расчетной карты.

В случае подписания договора о выдаче кредитной карты, банк заключает кредитный договор с покупателем на сумму банковской кредитной карты с учетом величины процентов, что оформляется в бухгалтерском учете покупателя проводкой: Д 55-4 "Банковские карты" — К 66 "Расчеты по краткосрочным кредитам и займам" — получен краткосрочный кредит на открытие банковской кредитной карты, После этого покупателю предоставляется соответствующая банковская карта (3).

При закупке товара у торговой организации для основной деятельности покупателя его представитель расплачивается с помощью банковской карты, вставляя ее в читающее устройство терминала (4) с помощью которого происходит оформление расчетных документов для всех участников процесса взаиморасчетов: покупателя (5), поставщика (4), банка-эмитента (6) и эквайрера (7). Согласно расчетным документам покупателю отгружается товар (5).

На основании расчетных документов списываются денежные средства со специального счета покупателя (8) на расчетный счет поставщика. Затем банк поставщика извещает банк покупателя о завершении операции (9), и оба банка делают выписки своим клиентам (10) и (11).

4. Учет безналичных расчетов ООО "КиТ"

4.1 Характеристика объекта исследования

Компания "КиТ" c 2002 года является официальным дилером, а с 2005 года официальным партнёром фирмы "HÖRMANN", производителя ворот секционных гаражные бытовых и промышленных, рулонных, ворот для моек со специальной антикоррозийной обработкой деталей и автоматики к ним с защитой от водяных струй; автоматики для сдвижных и распашных ворот, перегрузочной техники, герметизаторов проемов, автоматики для ворот, а так же официальным дилером компаний:

"ALUTECH" - ворота секционные гаражные бытовые и промышленные, рулонные, ворота для моек со специальной антикоррозийной обработкой деталей и автоматика к ним с защитой от водяных струй; автоматика для сдвижных и распашных ворот, ролльставни

"DoorHan" - ворота секционные гаражные бытовые и промышленные, рулонные, ворота для моек со специальной антикоррозийной обработкой деталей и автоматика к ним с защитой от водяных струй; автоматика для сдвижных и распашных ворот, ролльставни, перегрузочная техника, герметизаторы проемов

"UMC Rus" – шлагбаумы, парковочные системы, автоматика для ворот производства "САМЕ", автоматические двери

"STÖBICH" - дымоогнезащитные шторы "Fibershield", класс защиты Е120

"АНТЕС" - эластичные двери, оборудование для пищевых производств

"Вымпел-45" - противопожарные двери и люки, взломостойкие металлические утепленные

Опытно-механический завод "Кристалл" - банковское оборудование, пуленепробиваемые двери.

В настоящее время КиТ выпускает ворота, входные двери, автоматические двери, рольставни, шлагбаумы, противопожарные двери, гаражные ворота. Компания постоянно занимается расширением ассортимента продукции, освоением новых типов и видов изделий.

4.2 Учет денежных средств на расчетном счете

Для учета движения средств в бухгалтерии ООО "КиТ" используется активный счет 51 "Расчетные счета". По дебету отражается поступление денежных средств на расчетный счет в банке. По кредиту счета 51 отражаются суммы, полученные из банка в кассу предприятия или перечисленные на другие счета или другим организациям.

Анализируя поступления и расходование денежных средств с расчетного счета ООО "КиТ", можно сказать, что для операций по движению денежных средств на расчетном счете используются следующие счета:

50 " Касса";

58 " Финансовые вложения ";

60 " Расчеты с поставщиками и подрядчиками ";

62 " Расчеты с покупателями и заказчиками ";

67 " Расчеты по долгосрочным кредитам и займам";

68 " Расчеты по налогам и сборам " и т.д.

В таблице приведены основные корреспонденции по банковским операциям ООО "КиТ", выписанных из предоставляемых выписок банка в ноябре 2010 года.

Таблица 1. Схема бухгалтерских проводок по учету операций на расчетном счете

|

Содержание операций |

Документы, на основании которых производятся бухгалтерские записи |

Сумма, тыс руб. |

Корреспондирующие счета | |

|

Дебет |

Кредит | |||

|

Сдан сверхлимитный остаток кассы денежной наличности |

Выписка банка, квитанция |

47000-00 |

51 |

50 |

|

Поступили денежные средства за реализованную продукцию, выполненные работы, услуги |

Выписка банка, платежное поручение |

72000-00 |

51 |

62 |

|

Поступили денежные средства за реализованные материальные ценности |

Выписка банка, платежное поручение |

26000-00 |

51 |

62 |

|

Зачислена ссуда банка |

Выписка банка, кредитный договор, платежное поручение |

150000-00 |

51 |

66 |

|

Зачислены авансы от покупателей |

Выписка банка, платежное поручение |

15000-00 |

51 |

62-1 |

|

Оплачены платежные документы поставщиков |

Выписка банка, платежное поручение |

12740-00 |

60 |

51 |

|

Перечислены платежи в бюджет |

Выписка банка, платежное поручение |

31750-00 |

68 |

51 |

|

Списаны ошибочно зачисленные суммы |

Выписка банка, платежное поручение |

13920-17 |

76-2 |

51 |

|

Погашена задолженность по ссудам |

Выписка банка, платежное поручение |

70000-00 |

66 |

51 |

|

Оплата банковских услуг |

Выписка банка, платежное поручение |

12776-15 |

91-2 |

51 |

|

Перечислена задолженность по ЕСН |

Выписка банка, платежное поручение |

20000-00 |

69 |

51 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции