Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

Платежное требование является расчетным документом, содержащим требование кредитора по основному договору к должнику об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Срок для акцепта не может быть менее пяти рабочих дней. Ес

ли в платежном поручении нет записи "Без акцепта", то платежное требование считается акцептным со сроком пять дней. Покупатель имеет право частичного или полного отказа от акцепта. При отказе от акцепта продукция принимается на ответственное хранение (забалансовый счет 002 "Товарно-материальные ценности, принятые на ответственное хранение") и затем отгружается в адрес поставщика после его распоряжения.

Инкассовые поручения применяются при списании денежных средств с расчетного счета плательщика:

¾ если такой порядок установлен законодательными (в том числе контрольными) органами;

¾ при взысканиях по исполнительным документам;

¾ в случаях, предусмотренных договором между сторонами, и при условии предоставления банку-эмитенту (банку покупателя) такого права.

Банки не принимают к исполнению инкассовые поручения, ели исполнительные документы предъявлены им по истечении срока, установленного законодательством.

Инкассовые поручения применяются не только в случаях взаимодействия покупателей и поставщиков. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем. При этом могут быть задействованы три типа банков: банк плательщика (банк-эмитент), исполняющий банк и банк получателя. В частном случае банк получателя может совмещать функции и исполнителя и получателя.

Инкассовые поручения применяются не только в случаях взаимодействия поставщиков и покупателей. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем.

В бухгалтерском учете поставщика делаются проводки.

|

Содержание проводки |

Дебет |

Кредит |

|

Списана на реализацию готовая продукция |

90 |

43 |

|

Списаны на реализацию продукции коммерческие расходы |

90 |

44 |

|

Выставлено платежное требование покупателю |

62 |

90 |

|

Начислен НДС от реализации продукции |

90 |

68 |

|

Определена прибыль от реализации продукции |

90 |

99 |

3.4 Учет расчетам по аккредитивам

Аккредитив – расчетный документ, поручение одного банка (эмитента) другому (исполняющему) банку произвести за счет специально забронированных средств оплату товарно-транспортных документов.Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов невелик, но относительно стабилен в условиях как планово-распределительной, так и рыночной экономики.

Аккредитив открывается покупателем только для расчета с одним поставщиком. Срок действия и порядок расчета по аккредитиву устанавливается в договоре между ними. Аккредитив может быть отзывным и безотзывным. Отзывной аккредитив может быть изменен или аннулирован без предварительного согласования с поставщиком. Безотзывной аккредитив не может быть изменен или аннулирован без предварительного согласования с поставщиком.

Аккредитив может быть покрытым и непокрытым. Покрытый (депонированный) аккредитив – это аккредитив, на основании которого банк-эмитент перечисляет средства плательщика (или предоставленного ему кредита) в распоряжение исполняющего банка на весь срок действия данного расчетного документа. Непокрытый (гарантированный) – это аккредитив, на основании которого банк-эмитент предоставляет исполняющему банку право списывать со своего корреспондентского счета в этом банке сумму, упомянутую в данном расчетном документе.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность согласно законодательству.

Для простоты рассмотрим случай, когда взаимодействуют только два банка (покупателя – банк-эмитент и поставщика – исполняющий банк), а расчеты осуществляются с помощью покрытого аккредитива.

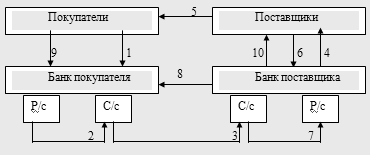

В соответствии с договором между поставщиком и покупателем последний (покупатель) подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1).

На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2).

Схема расчетов с помощью аккредитива

Рисунок 2 – Схема расчетов аккредитивами.

Одновременно банк покупателя дает извещение банку поставщика (банку исполняющему) об открытии аккредитива (3).

Открыв аккредитив, банк поставщика отправляет своему клиенту извещение об этом (4). На основании этого извещения поставщик отгружает продукцию в адрес покупателя (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, банк поставщика зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку покупателя (8), и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Банк поставщика тоже делает выписку своему клиенту.

Аккредитивная форма расчетов обеспечивает определенные гарантии поставщикам. Однако оформление сделок применительно к этому способу расчетов несколько увеличивает время оборота денежных средств. Сроки действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком.

В бухгалтерском учете покупателя записываются проводки.

|

Содержание проводки |

Дебет |

Кредит |

|

Отражено депонирование суммы для проведения сделки и открытие аккредитива |

55 |

51 |

|

Учтен НДС по оприходованным товарам |

19 |

60 |

|

Поступили товары по сделке, на которую открыт аккредитив |

60 |

55 |

|

Предъявлен к вычету НДС по полученным товарам |

68 |

19 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Расходы будущих периодов и отчет о движении денежных средств

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Управление, организация учета и контроль наличных денежных средств и их эквивалентов

- Прогнозирование и оценка возможного банкротства предприятия

- Учет расходов индивидуального предпринимателя без образования юридического лица

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции