Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

3.5 Учет расчетам по чекам

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение банку чекодателя произвести платеж в пользу чекодержателя определенной денежной суммы.

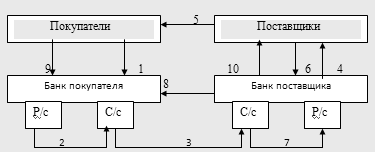

Покупатель продает в свой обслуживающий банк платежное поручение о депонировании (резервировании) определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему лимитированн

ой чековой книжки (2). На основании этих документов банк покупателя открывает своему клиенту депозит (3). После открытия депозита банк выдает чековую книжку (4). После отгрузки продукции или оказания услуги поставщикам (5) покупатель оплачивает их чеком (6).

Схема расчетов чеками.

Рисунок 2 – Схема расчетов аккредитивами.

Поставщик в срок не позднее десять дней с момента получения чека предоставляет его вместе с реестром в свой обслуживающий банк (7). Эта операция считается предъявлением чека к оплате. Тот в свою очередь пересылает чек с реестром в банк покупателя (8). Банк покупателя перечисляет деньги (9). После этого делаются выписки банков своим клиентам (10) и (11).

В бухгалтерском учете покупателя выполняются проводки.

|

Содержание проводки |

Дебет |

Кредит |

|

Открыт депозит и получена чековая книжка |

55 |

51 |

|

Включена в состав расходов стоимость услуги сторонней организации, оказанной основному производству (без НДС) |

20 |

76 |

|

Учтен НДС по принятой услуге от сторонней организации |

19 |

76 |

|

Отражен процесс оплаты услуги с помощью чека |

76 |

55 |

|

Предъявлен к вычету НДС по оприходованной услуге |

68 |

19 |

Бланки чеков являются бланками строгой отчетности.

В соответствии с нормативными актами чекодатель не в праве отозвать выданный чек до истечения срока для его предъявления к оплате.

Чековая форма расчетов, как и аккредитивная, обеспечивает определенные гарантии поставщикам. Однако оформление сделок несколько увеличивает время оборота денежных средств.

3.6 Учет расчетов по векселям

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя представляющего из себя ценную бумагу.

Вексель — безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника оплаты обозначенной в векселе денежной суммы.

Законодательством Российской Федерации определены два вида векселей: простой и переводной (см. Федеральный закон "О переводном и простом векселе" от 11 марта 1997 г. № 48-ФЗ).

Простой вексель — документ, удостоверяющий права векселедержателя на получение от векселедателя определенной суммы в установленный срок. Переводной вексель — документ, удостоверяющим права векселедержателя на получение в установленный срок от плательщика (который может не быть векселедателем) определенной денежной суммы. Таким образом, простой вексель предполагает наличие двух субъектов правоотношений: векселедателя и векселедержателя, а переводной — трех: векселедателя, плательщика и векселедержателя. Плательщик принимает на себя обязательства в момент акцепта (письменного согласия на оплату) переводного векселя.

Кроме деления на простые и переводные векселя, в бухгалтерском учете выделяют товарные и финансовые векселя. Товарные (коммерческие) векселя обычно используются во взаимоотношениях покупателя и поставщика по договорам купли-продажи или заказчика и подрядчика по договорам подряда и оказания услуг. Они выступают в качестве средства оформления кредита, предоставляемого покупателю (заказчику) в виде отсрочки платежа. Финансовые векселя применяются во взаимоотношениях заемщика и заимодавца по договорам займа и кредита.

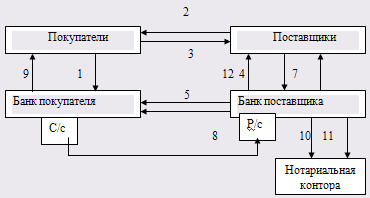

В качестве примера рассмотрим упрощенную схему расчета с использованием простого товарного векселя. С точки зрения взаимодействия юридических лиц и участия в этой форме расчетов банков необходимо, чтобы банк покупателя был домицилиатом (т.е. плательщиком), а банк поставщика имел поручение поставщика-векселедержателя для инкассирования (т.е. поручение по получению) платежа по векселю.

Покупатель заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) покупатель выдает поставщику вексель (3), в котором указывается срок оплаты товара. Где счет 19 "Налог на добавленную стоимость по приобретенным ценностям", счет 41 "Товары", субсчет 60-1 "Денежные обязательства перед поставщиками", субсчет 60-2 "Векселя выданные". Поставщик передает своему банку данный вексель для инкассирования (4). Банк поставщика извещает банк покупателя повесткой о наличии у него векселя (5).

Вексельная форма расчетов

Рисунок 4 – Схема расчетов векселями.

|

Содержание проводки |

Дебет |

Кредит |

|

отражена сумма поступившего от поставщика товара без НДС |

41 |

60-1 |

|

учтена величина НДС по поступившему товару |

19 |

60-1 |

|

отражен факт выдачи товарного векселя |

60-1 |

60-2 |

При наличии суммы на расчетном счете покупателя, обслуживающий банк может сразу перечислить деньги на расчетный счет поставщика (6). После этого банк поставщика извещает своего клиента о зачислении на его счет суммы уплаты по векселю и возвращает последний в банк покупателя (8). Банк покупателя отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9), что оформляется проводкой: Д 60-2 "Векселя выданные" — К 51 "Расчетный счет" — произведена уплата по товарному векселю.

Если денег на расчетном счете покупателя нет, а наступает срок уплаты по векселю, то банк покупателя не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции