Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

Документы на бумажных носителях печатаются или на пишущей машинке, или на принтере персонального компьютера, исключение составляют чеки, бланки которых заполняются ручками с пастой или чернилами синего, фиолетового и черного цветаПредприятия, как участники расчетов, самостоятельно определяют формы указанных документов с обязательными реквизитами.

Денежные средства организация должна хранить

в банке, для чего она открывает в его учреждении расчетный, валютный и специальные счета.

Учет операций по расчетному счету ведется на счете 51 "Расчетные счета", по дебету которого отражается поступление денежных средств, а по кредиту - их выбытие.

Основанием для отражения операций по счету 51 являются выписки с этого счета, которые банк выдает организации ежедневно (или периодически в установленные им сроки). К выписке банка прилагаются документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение. Выписка является копией (вторым экземпляром) лицевого счета, который банк ведет по расчетному счету организации.

Примеры бухгалтерского учета операций по расчетному счету:

|

Содержание хозяйственной операции |

Основание/ Первичный документ |

Отражено в бухгалтерском учете | |

|

Дт счетов |

Кт счетов | ||

|

Поступили денежные средства в оплату товаров (работ, услуг) |

Выписка банка, Платежное поручение |

51 |

62-1 |

|

Сдача наличных денежных средств на расчетный счет в банке |

Выписка банка, платежное поручение |

51 |

50 |

|

Получены авансы от заказчиков |

Выписка банка, платежное поручение |

51 |

62-2 |

|

Поступление сумм вкладов в уставный в уставный капитал |

Выписка банка, платежное поручение |

51 |

75 |

|

Получение наличных денежных средств с расчетного счета в банке |

Выписка банка, чек |

50 |

51 |

|

Оплачены счета поставщиков и подрядчиков |

Выписка банка, платежное поручение |

60 |

51 |

|

Перечислены платежи в бюджет |

Выписка банка, платежное поручение |

68 |

51 |

|

Перечисление страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС |

Выписка банка, платежное поручение |

69 |

51 |

Налог, подлежащий уплате, выделяется в документах отдельной строкой, иначе должна быть обязательная надпись о том, что налог по данной операции не уплачивается. Плательщики вправе отзывать свои платежные поручения, а взыскатели – платежные требования и инкассовые поручения, не оплаченные из-за недостатка средств на расчетном счете клиента.

3.2 Учет расчетов платежными поручениями

Расчеты платежными поручениями – самая распространенная в настоящее время в России форма безналичных расчетов. Примерно 90-95 процентов платежей в России осуществляется с помощью платежных поручений. Они используются:

¾ при перечислении за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги;

¾ для платежей в бюджет и внебюджетные фонды;

¾ при возврате или размещении кредитов (займов), депозитов и процентов по ним;

¾ для платежей в других целях.

Если на расчетном счете предприятия нет средств для осуществления платежей, то платежные поручения помещаются в картотеку до момента поступления денег.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

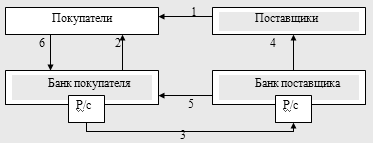

Схема расчетов платежными поручениями

Рисунок 1 - Схема расчетов платежными поручениями

После получения продукции (1), покупатель выписывает платежное поручение (2) своему обслуживающему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) покупателя на расчетный счет поставщика. Банк поставщика, зачислив деньги на расчетный счет своего клиента, делает ему выписку (4). Затем он извещает банк покупателя (5), который делает соответствующую выписку своему клиенту (6).

В бухгалтерском учете покупателя делаются проводки.

|

Содержание проводки |

Дебет |

Кредит |

|

оприходованы материалы, поступившие от поставщика |

10 |

60 |

|

отражена сумма налога на добавленную стоимость (НДС) по поступившим материалам |

19 |

60 |

|

платежным поручением переведены деньги поставщику |

60 |

51 |

|

предъявлена к вычету сумма НДС по оприходованным материалам. |

68 |

19 |

3.3 Учет расчетов платежными требованиями и инкассовыми поручениями

Расчеты платежными требованиями и инкассовыми поручениями объединены общим понятием "расчеты по инкассо", смысл которого заключается в получении (востребовании) платежей.

Отличие операций, осуществляемых согласно платежным требованиям и инкассовым поручениям, заключается в том, что первые могут проводиться плательщиком с акцептом (т.е. с учетом его согласия) или без него, а вторые – всегда в бесспорном порядке.

Платежные требования используются при расчетах за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги, а также в некоторых других случаях. Списание денежных средств с расчетного счета плательщика без его согласия проводится в случаях, установленных законодательством, или если это определено условиями договора.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции