Прямое страхование финансовых рисков предприятий в России - оценка и развитие

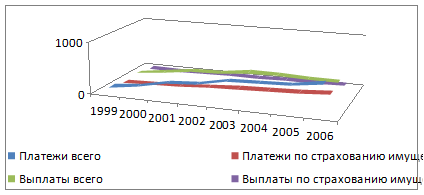

Рис. 2.1 – Динамика страховых премий и страховых выплат в Российской Федерации за 1999 – 2006 гг.

Как видно из приведенного рисунка, динамика показателей нестабильна. Так, в 2000 году произошел рост платежей как в целом по всем отраслям страхования, так и по отрасли имущественного страхования. Соответственно во

зросли и страховые выплаты по всем отраслям страхования в целом. При этом выплаты по страхованию имущества снизились. Таким образом, можно говорить о высокой рентабельности операций по страхованию имущества для российских страховщиков.

Однако в следующие периоды тенденция изменяется. Выплаты по страхованию имущества ежегодно растут, хотя общие выплаты в некоторые периоды снижаются и довольно значительно.

При этом страховые премии в течение всего анализируемого периода растут в течение всего анализируемого периода, однако темпы прироста по страховым премиям по всему страховому рынку значительно изменяются.

Ситуация с платежами по страхованию имущества более стабильна, темпы прироста незначительны только в первые два года, после чего прирост достаточно стабилен, кривая изменения платежей по страхованию имущества близка к прямой линии, что свидетельствует о стабильности данного рынка и высокой вероятности его достоверного прогнозирования.

2.3 Анализ организации страховых отношений до наступления страхового случая

Предпринимательская деятельность определяется в законодательстве как самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ч. 3 п. 1 ст. 2 ГК).

Следовательно, под предпринимательским риском понимается риск убытков, которые могут возникнуть у предпринимателя вследствие нарушения своих обязательств его контрагентами, а также в связи с изменением условий его предпринимательской деятельности по не зависящим от самого предпринимателя обстоятельствам, в том числе риск неполучения им ожидаемых доходов (п. 2 ст. 929 ГК). В литературе дается следующее определение видов страхования предпринимательских рисков:

1. Страхование убытков по сделкам продажи товаров, выполнения работ, оказания услуг, иного имущества предпринимателей.

2. Страхование рисков потерь денежных средств (и доходов от них) в финансово-кредитных организациях, в том числе находящихся в банках на срочных депозитных счетах, на пластиковых кредитных картах, вследствие неликвидности (неплатежеспособности) или банкротства; значительного роста инфляции.

3. Страхование рисков утраты предпринимателем-должником обеспечения им обязательства перед кредитором по кредитному договору, договору займа, ипотеке вследствие обесценивания ценных бумаг, ухудшения платежеспособности или банкротства поручителя, гаранта.

4. Страхование инновационных рисков. Объектами страхования должны быть лишь имущественные интересы, связанные с убытками в виде потерь прибыли и непокрытых затрат в результате остановки производства из-за выявившихся случайных конструктивных, технологических упущений, недоработок в том или ином виде осваиваемой новой сложной техники, технологии либо нового продукта производства, ошибок персонала при использовании новшеств. Затраты на конструкторскую, технологическую доработку новшества собственными силами предпринимателя-страхователя также должны покрываться данным видом страхования.

5. Гибель, повреждение новых видов техники (в результате стихийных бедствий, пожара, аварии и других неблагоприятных событий, не зависящих от этой техники), неисправности, поломки ее при работе с квалифицированным обслуживающим персоналом или брак, полученный при ее использовании вследствие событий, являющихся страховыми, относятся к страхованию технических рисков.

6. Страхование рисков остановки производства (иного вида предпринимательской деятельности) из-за утраты или повреждения его составляющих элементов вследствие событий естественно-природного, техногенного, иного характера. Страхование работоспособности элементов и/или систем производства в целом в действующей зарубежной и отечественной практике страхования именуется обычно как "страхование от перерывов (остановок) производства".

7. Страхование рисков убытков предпринимателя от разглашения служебной или коммерческой тайны.

8. Страхование риска банкротства предпринимателя - юридического лица или индивидуального предпринимателя (за исключением фиктивного банкротства)[12].

Сюда же можно добавить страхование риска перерыва в производственной и коммерческой деятельности, неплатежей, задержки в доставке товаров, ответственности производителя и продавца по Закону о защите прав потребителей[13].

Страховая сумма, которая будет выплачена по договору страхования предпринимательского риска, определяется соглашением страхователя со страховщиком в пределах страховой стоимости, которой считаются убытки от предпринимательской деятельности, могущие быть понесенными страхователем при наступлении страхового случая (п. 2 ст. 947 ГК).

Предпринимательский риск может быть застрахован от разных страховых рисков как по одному, так и отдельным договорам страхования, в том числе по договорам с разными страховщиками. В этом случае допускается превышение общей страховой суммы по всем договорам над страховой стоимостью.

Под убытками предпринимателя понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы это право не было нарушено (упущенная выгода). Применительно к коммерческим организациям и индивидуальным предприятиям упущенной выгодой является неполученная прибыль этой организации, Если лицо, нарушившее право, получило вследствие этого доходы, то лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Как показывает судебная практика, упущенная выгода подлежит возмещению крайне редко. Формулировки отказа судов в исковых требованиях в основном содержат ссылку на отсутствие документально подтвержденных данных размера упущенной выгоды, вероятности ее получения, причинно-следственной связи с нарушением договора.

Страхование предпринимательского риска охватывает широкий круг явлений. Поскольку основной целью предпринимательской деятельности является систематическое извлечение прибыли, главными рисками, от которых производится страхование, выступают неполучение ожидаемого (обычного) дохода (упущенной выгоды) и расходы на восстановление нарушенных прав. Договоры страхования могут заключаться в отношении любой сферы предпринимательской деятельности, обеспечивая страховой защитой операции по многим видам сделок.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Система и функции банковского менеджмента

- Принудительные меры воздействия, применяемые Банком России к кредитным организациям за нарушение законодательства и нормативных требований Банка России

- Облигация. Складское свидетельство

- Инвестиционный банкинг - направления деятельности на современном этапе

- Ипотечное жилищное банковское кредитование