Прямое страхование финансовых рисков предприятий в России - оценка и развитие

Страховые тарифы при страховании финансовых рисков достаточно высоки и могут колебаться в пределах 1,5 - 4,5% от страховой суммы.

Срок ожидания - период (в календарных днях) после окончания установленного договором срока исполнения контрагентом страхователя своих обязательств, по истечении которого у страховщика возникает обязанность по урегулированию убытков.

Страхование финансовых рис

ков в предпринимательской деятельности (страхование на случай невыполнения контрагентом страхователя договорных обязательств по заключенному между ними гражданско-правовому договору). Разновидностями риска неисполнения договорных обязательств могут быть риски неоплаты контрагентами за отгруженный товар либо непоставки оплаченного страхователем товара.

Страхование финансового риска при операциях лизинга (страхование на случай несоблюдения условий и сроков выполнения финансовых обязательств лизингополучателем по договору лизинга) проводится в комплексе со страхованием объекта лизинга.

Как правило, услуга по страхованию финансовых рисков предоставляется тем клиентам, которые уже имеют действующий договор страхования имущества. Такая оговорка существует практически у всех страховщиков и не является простой прихотью. Страховые компании довольно часто сталкиваются с тем, что предприятия тщательно "фильтруют" свои финансовые риски, предпочитая страховать только ненадежные договоры. Страховщики же, в свою очередь, не слишком заинтересованы в страховании подобных рисков и поэтому либо предлагают пакетное страхование, либо вообще отказываются обеспечивать такое покрытие. В результате на рынке превалируют разовые сделки, не позволяющие построить грамотную политику формирования тарифов[8].

1.3 Особенности построения страховых тарифов по страхованию финансовых рисков

Успешная деятельность страховой компании в рыночных условиях во многом связана с формированием страховых продуктов, обеспечивающих комплексную страховую защиту имущественных интересов граждан и хозяйствующих субъектов. Значительный объем страховой ответственности, включающий в себя оптимальную совокупность рисков в сочетании с разумными страховыми тарифами, доступными широкому кругу страхователей, обеспечивает конкурентоспособность и востребованность страховых услуг. Проведение страхования, предусматривающего включение нескольких рисков в страховое покрытие по одному договору (далее - страхование по пакету рисков), обеспеченное оптимальным размером страхового фонда, рассчитанного на основе научно обоснованных страховых тарифов, позволяет достаточно полно удовлетворить платежеспособный спрос потребителей на полноценную страховую защиту и обеспечить необходимую финансовую устойчивость страховых операций.

В условиях востребованности на страховом рынке и безусловного преобладания в страховом портфеле договоров страхования с широким страховым покрытием особое значение приобретает деятельность страховщика по определению новых и уточнению действующих страховых тарифов в целях успешного развития страховой деятельности и увеличения прибыли. Разработка и обоснование страховых тарифов при проведении страхования по пакету рисков основываются на принципах:

1) доступности и необременительности страховых взносов для страхователей;

2) эквивалентности страховых взаимоотношений страхователя и страховщика;

3) оптимального расширения объема страхового покрытия;

4) обеспечения финансовой устойчивости страховых операций.

Расчет страхового тарифа по имущественному и рисковому личному страхованию проводится на основе Методик расчета тарифных ставок по рисковым видам страхования[9], утвержденных Распоряжением Федеральной службы России по надзору за страховой деятельностью от 8 июля 1993 г. N 02-03-36 и рекомендованных для использования страховыми компаниями.

Алгоритм расчета тарифной ставки при страховании по пакету рисков предусматривает несколько этапов.

1. На первом этапе производится подготовка данных, необходимых для расчета страхового тарифа. При страховании по пакету рисков определяется (уточняется и при необходимости дополняется) совокупность рисков, которые будут включены в страховой договор при дальнейшем проведении страховых операций по данному виду страхования. Отдельный риск можно обозначить как Рj (j = 1, 2 . m), где m - число рисков, включенных в страховое покрытие по договору страхования.

Далее специалистами страховой компании осуществляется сбор статистической информации за определенный период времени (не меньше одного года) о результатах проведения страховых операций по рассматриваемому виду страхования:

1) N - общее количество договоров страхования по пакету рисков, заключенных за определенный период времени в прошлом;

2) Si - страховая сумма при заключении i-го договора страхования;

3) i = 1, 2 . N;

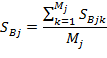

4) Mj - количество страховых случаев по j-му риску в N договорах (j = 1, 2 . m);

5) SBjk - страховое возмещение по j-му риску при k-м страховом случае, k = 1, 2 . Мj, (j = 1, 2 . m).

Таблица 1.1

Расчет тарифов по рисковым видам страхования

|

Обозначение показателя |

Определение показателя |

Оценка значения показателя |

|

qj |

Вероятность наступления страхового случая по j-му риску |

|

|

S |

Средняя страховая сумма по одному договору страхования |

|

|

SBj |

Среднее возмещение по одному договору страхования при наступлении страхового случая по j-му риску |

|

2. На втором этапе полученные статистические данные используются для оценки значений величин, необходимых для расчета тарифной ставки.

При отсутствии у страховой компании фактических данных о результатах проведения страховых операций по некоторым рискам (например, при расширении страхового покрытия за счет включения в него дополнительных рисков) оценка q, S и SB может производиться экспертным методом, либо при расчете могут использоваться значения показателей - аналогов этих величин. В этом случае к расчетам должны быть приложены выводы экспертов или пояснения по обоснованности выбора показателей-аналогов.

3. На третьем этапе расчетов определяется нетто-ставка.

Нетто-ставка страхового тарифа Tn состоит из двух частей: основной части To и рисковой надбавки Tp.

Основная часть нетто-ставки (основа) To соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая, величины среднего возмещения и средней страховой суммы.