Совершенствование инфокоммуникационного сопровождения банковской деятельности

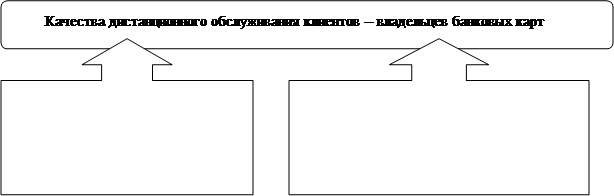

Дистанционное обслуживание клиентов – владельцев пластиковых карт обладает определенными качествами. Характеристика каждого вида качеств дистанционного обслуживания держателей банковских карт представлены на рис.1.3.

Дистанционное обслуживание клиентов – владельцев пластиковых карт обладает определенными качествами. Характеристика каждого вида качеств дистанционного обслуживания держателей банковских карт представлены на рис.1.3.

| > | |||

|  | ||

|

|

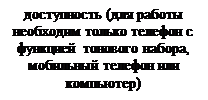

Рис. 1.3 – Характеристика качеств дистанционного обслуживания клиентов – владельцев пластиковых карт

Интернет-банкинг, или удаленное обслуживание клиентов является одним из самых перспективных направлений деятельности современных банков, обеспечивающих его конкурентоспособность.

В общем смысле, как это и следует из названия, удаленный банкинг - это предоставление банковских услуг не в банковском офисе при непосредственном контакте клиента и банковского служащего, а на дому, в офисе клиента, т.е. везде, где это удобно последнему. Необходимо добавить, что если система полностью автоматизирована, чаще всего она доступна круглосуточно в любой день недели, в отличие от самого банка, работающего по строгому расписанию.

Можно выделить четыре основные разновидности удаленного банкинга: PC banking, video banking, telephone banking и Internet banking.

Под РС-банкингом (PC banking), как правило, подразумевают доступ к счету с помощью персонального компьютера, осуществляемый посредством прямого модемного соединения с банковской сетью, а не через Интернет. Клиенту при этом предоставляется специальное программное обеспечение для работы со счетом.

Видео банкинг (video banking) – это, по сути, система интерактивного общения клиента с персоналом в банке, своего рода видеоконференция. Обычно для видео банкинга применяются устройства, называемые «киосками» (kiosk). Это аппараты с сенсорным экраном, позволяющие клиенту получить доступ к различной информации, а также «вживую» пообщаться со служащим в банке и провести с его помощью практически любые операции. Эти устройства устанавливаются, разумеется, не дома, а в супермаркетах, университетах или других людных местах. Часто «киоски» совмещаются с банкоматами.

Одной из популярных разновидностей удаленного банкинга на сегодня остается обслуживание по телефону (telephone banking) - в силу распространенности и доступности телефонных терминалов. В этом случае операции совершаются с помощью тонового набора. Телефонный банкинг является пока самой совершенной системой сточки зрения мобильности, так как если у вас есть под рукой телефон - значит, вам доступны банковские услуги. Для организации работы Телефон-банка на стороне банка необходимо установить голосовой модем (например, Acorp) или модемный пул, при этом клиенту будет достаточно воспользоваться телефоном, поддерживающим тональный набор для пользования услугами системы. Дополнительные возможности открывает использование телефонов с дисплеем (screen-phone). С другой стороны, телефон - это изначально средство устного общения, и для совершения банковских операций приспособлен плохо, поэтому количество банков и их клиентов, работающих в Интернет, постоянно растет.

Порядок информирования кредитными организациями Банка России об использовании в своей деятельности технологий, основанных на телекоммуникациях через Интернет устанавливается Указанием ЦБ РФ от 1.03.2004 г. № 1390-У «О порядке информирования кредитными организациями Центрального банка Российской Федерации об использовании в своей деятельности Интернет-технологий».

Интернет-банкинг - это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными), через сеть Интернет.

Услуги Интернет-банкинга позволяют проводить следующие операции:

· осуществлять все коммунальные платежи, оплачивать счета за связь и прочие услуги;

· производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

· переводить средства в оплату счетов за товары (например, купленные через Интернет-магазины);

· покупать и продавать иностранную валюту,

· пополнять или снимать денежные средства со счета банковой карты;

· открывать счета и переводить на них денежные средства;

· получать информацию о состоянии счета за определенный период в различных форматах;

· получать информацию о платежах в режиме реального времени;

· передавать в банк платежные документы;

· получать выписки со счетов клиентов;

· получать электронные копии платежных документов по зачислению средств на счета клиентов;

· обмениваться с банком электронными текстовыми сообщениями:

· получать справочную информацию (перечень выполняемых банковских операций, курсы валют и т. д.);

· осуществлять импорт (экспорт) информации с системой автоматизации предприятия-клиента.

· пользоваться другими дополнительными услуги (имеется в виду, например, брокерское обслуживание).

Системы удаленного доступа Интернет-банкинга могут работать как в режиме реального времени on-line, так и в off-line режиме, без непосредственного подключения к глобальной сети.

Режим реального времени представляет собой порядок контроля и исполнения платежных документов, обеспечивающий проведение расчетных операций непрерывно в течение операционного дня и немедленно по поступлении платежных документов [9].