Совершенствование инфокоммуникационного сопровождения банковской деятельности

Можно выделить следующие причины появления такого рода услуг.

1. Уже с конца 70-х годов, когда на рынке появились банкоматы и телефонный банкинг, каналы предоставления банковских услуг стали постоянно расширяться.

2. При этом и телефонный, и PC-банкинг получили достаточно широкое распространение благодаря высокой востребованности банковских услуг со стороны как корпоративных, так и ча

стных клиентов. Стоит отметить, что Интернет-банкинг попал на благодатную, подготовленную почву. И хотя на Западе среди услуг home banking для частных лиц самой массовой формой по-прежнему остается телефонное обслуживание, системы Интернет-банкинга считаются наиболее перспективными.

3. В начале 80-х гг. особого накала достигла борьба западноевропейских банков за пальму первенства в предоставлении своим клиентам банковских услуг на дому. В ноябре 1982 г. строительное общество Nottingam Building Society совместно с Банком Шотландии и британской телефонной компанией British Telecom внедрило систему Homelink, она начала функционировать в середине 1983 г. Затем аналогичные системы стали создавать крупные банки и другие кредитные институты [14].

Изначально продукты банковских инфокоммуникаций внедряемых российскими кредитными учреждениями разработаны зарубежными банками. При этом существуют серьезные объективные препятствия на пути внедрения российскими банками зарубежных технологий.

Во-первых, высока стоимость пакета. Цены вообще высоки по российским меркам: это не тысячи и не десятки, а сотни тысяч долларов. Мало того, они высоки даже в минимальной конфигурации, ибо, как правило, приходится приобретать и те модули, которые сегодня не нужны банку.

Во-вторых, велико расхождение западной банковской технологии с российскими нормами и практикой. Усугубляется это отсутствием в России стабильного законодательства в финансовой и банковской сферах.

В-третьих, нелегко найти полное взаимопонимание с зарубежной компанией–поставщиком и получить от нее необходимую поддержку.

Влияние этих отрицательных факторов столь велико, что, хотя известен опыт внедрения некоторыми крупными российскими банками зарубежных систем, но прямое использование международных банковских технологий в условиях России можно считать пока несостоявшимся.

Синтез технологий - один из путей к решению. В качестве примера, можно рассмотреть российскую фирму ФОРС. Результатом работы ФОРС в этом направлении явилось создание АБС «Ва-Банк ПЛЮС» - системы, сохраняющей все достоинства западных банковских систем и вместе с тем полностью отвечающей российскому законодательству и отечественной банковской практике. Сращивание технологий предоставляет выгоды двоякого рода. Потенциальным пользователям западных технологий оно обеспечивает полное соответствие российскому законодательству, т. е. позволяет разрешить все вопросы внутренних расчетов через РКЦ, отчетности ЦБ РФ и многие другие. С другой стороны, для сегодняшних российских банков открывается возможность ценой сравнительно небольших затрат перейти на рельсы самой современной банковской технологии. В дальнейшем, по мере роста интереса этих пользователей к новым видам банковских операций они могут, оставаясь в тех же технологических рамках, просто докупать и подключать к системе необходимые функциональные расширения.

Можно выделить следующие проблемы, с которыми могут сталкиваться российские банки, внедряя тот или иной продукт банковской инфокоммуникации.

Во-первых, неспособность кредитных учреждений продать и даже просто объяснить продуктовый ряд.

Во-вторых, сложность управления множеством продуктов и услуг, предоставляемых через разные каналы круглосуточно 7 дней в неделю.

В-третьих, сегодня банки во многом усугубляют свои проблемы, создавая или поддерживая традиционные системы дистрибуции для поддержки каждого нового канала. Это значительно увеличивает сложность системной среды и усложняет модификацию продуктов и услуг и их взаимодействие. Каждый канал повышает сложность системы, приводит к росту количества устройств, которые нуждаются в управлении и интеграции. Эти каналы нужно синхронизировать: данные банкомата должны в точности совпадать с данными, которые заказчик получает по телефону, через Интернет и в отделении банка.

В-четвертых, по мере появления все новых нетрадиционных банковских продуктов становится все труднее собирать их в существующую традиционную инфраструктуру дистрибуции банка. В результате клиент вынужден отдельно общаться с разными системами, используя, например, Интернет или оператора из центра обработки вызовов. Сегодня оператору приходится эмулировать десятки разных терминалов, чтобы обрабатывать обращения заказчиков.

Центры телефонного обслуживания постепенно уходят от децентрализованной модели, сконцентрированной на продуктах, и переходят к работе прежде всего с клиентами, опираясь при этом на весь портфель корпоративных продуктов и услуг. В результате создается совершенно новая глобальная инфраструктура поддержки заказчиков.

Можно высказать гипотезу, что в течение 5 будущих лет ведущие банки, значительно сократят оперативные расходы и повысят удовлетворенность клиентов за счет внедрения веб-архитектуры во всех каналах распределения продуктов. Банки объединят традиционные системы отделений и операторов, банкоматов и Интернет-банкинга в единую инфраструктуру с доступом через браузер. В результате значительно повысится удовлетворенность клиентов.

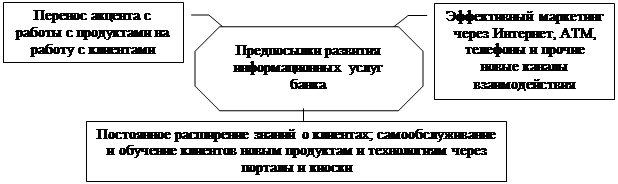

Другим, но не менее важным аспектом многоканальной стратегии банков (помимо интеграции каналов общения) является лучшее знание своего клиента. Практика показала, что банки, предлагающие розничные услуги, получают основную прибыль от 20 % клиентов. Это значит, что большинство клиентов банка не приносят ему никакой прибыли. Кроме того, следует учитывать, что стоимость продажи нового продукта существующему клиенту составляет всего 10 % от стоимости продажи продукта новому клиенту. Ключевые предпосылки успеха в области развития информационных услуг банка представлены на рис. 1.4.

Рис. 1.4 - Предпосылки развития информационных услуг банка

Чтобы добиться успеха, банки должны сконцентрировать усилия на удержании наиболее прибыльных клиентов (причем прибыльность должна оцениваться на протяжении всего жизненного цикла) и на привлечении в банк как можно большей доли их средств. В рамках стимулирования со стороны государственных органов дальнейшего развития Интернет-банкинга в России, нецелесообразно принятие специального закона о банковской деятельности в сети Интернет. Целесообразнее внесение соответствующих поправок в Закон «О банках и банковской деятельности», а возможность оказания банком услуг Интернет-банкинга должна быть указана в лицензии на право осуществления банковских операций, выдаваемой Банком России.

Для решения поставленных перед ним задач Банку России, необходимо постоянно осуществлять меры в целях адекватного контроля Интернет-банкинга и мониторинга степени вовлеченности российских банков в процесс Интернет-банкинга (табл. 1.4).