Анализ состояния корпоративной этики служащих банковской системы

Рисунок 4 - Формализация аспектов корпоративного управления

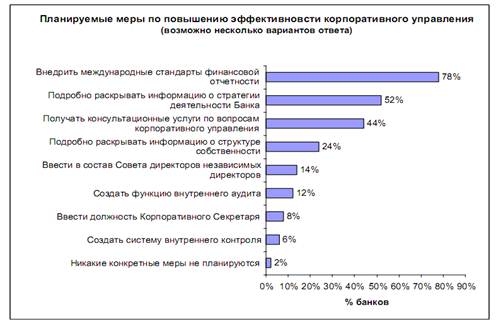

Рисунок 5 - Меры по совершенствованию практики корпоративного управления

Несмотря на то, что банки отмечают, что хорошее корпоративное управление способствует успешной дея

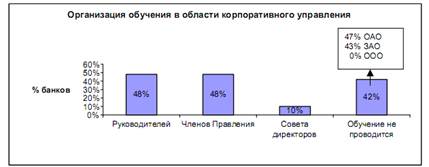

тельности банка и что оно должно начинаться «сверху», 42% респондентов отметили, что они не организуют специальных учебных программ в этой области для членов Наблюдательного совета и/или Правления. Характерно, что в 48% банков представители руководства регулярно участвуют в таких учебных мероприятиях, тогда как в отношении членов Наблюдательного совета эта доля значительно ниже (10%). Две трети руководящихработниковпроходилиучебнуюподготовкуболееодногоразавгод, что является положительным фактом.

Рисунок 6 - Учебные программы по вопросам корпоративного управления

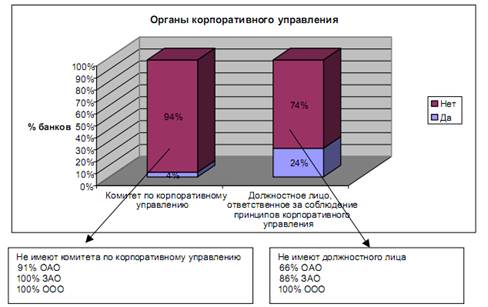

Хотя большинство банков утверждают, что сознают важность корпоративного управления, очень немногие из них имеют специальное лицо или комитет, ответственные за внедрение корпоративного управления в рамках всей организации. Две трети банков не имеют Комитета по вопросам корпоративного управления в структуре своих Наблюдательных советов или специально назначенного сотрудника, отвечающего за совершенствование структуры корпоративного управления и внедрение передовой практики.

Рисунок 7 - Органы корпоративного управления

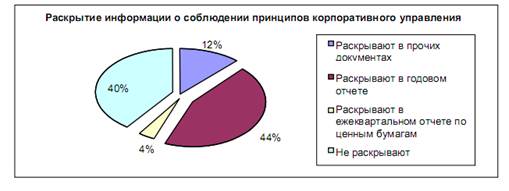

Дляполученияинформацииопрактикеипроцедурахкорпоративногоуправления акционеры банков и другие заинтересованные лица в основном используют годовые отчеты банков в качестве источника информации: 44% опрошенных банков отметили годовой отчет в качестве основного источника такой информации. Однако, 40% банков-респондентов не планируют раскрывать подобную информацию в будущем. В соответствии с передовой международной практикой, потребуется более высокий показатель раскрытия указанной информации.

Рисунок 8 - Раскрытие информации о практике и процедурах корпоративного управления

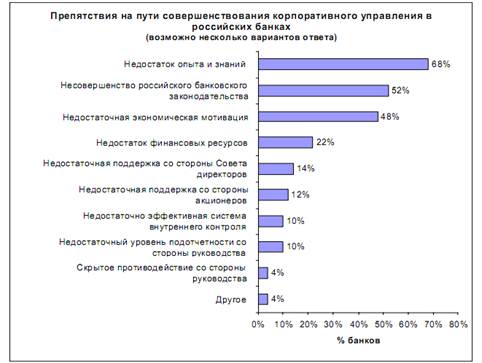

В числе основных препятствий, стоящих на пути развития эффективного Корпоративного управления в финансовом секторе России, многие банки назвали недостаток соответствующего опыта и профессиональных знаний (68%), несовершенство банковского законодательства (52%), а также отсутствие экономических стимулов для внедрения практики корпоративного управления (48%). Отнесение недостаточной экономической мотивации к одному из основных барьеров на пути внедрения корпоративного управления необходимо рассматривать в контексте структуры собственности российских банков, согласно которой большинство банков находятся в собственности небольшой группы акционеров и контролируются ими. Эти акционеры, как представляется, мало заинтересованы в решении проблем корпоративного управления. Это предположение подтверждается также и тем, что такие проблемы, как отсутствие поддержки со стороны Наблюдательного совета и акционеров, были поставлены соответственно на пятое и шестое места.

Рисунок 9 - Препятствия на пути совершенствования практики корпоративного Управления в банковском секторе России

Выводы:

В целом банки продемонстрировали достаточную осведомленность о практике корпоративного управления, знание соответствующих кодексов и принципов, а так же понимание их преимуществ для повышения эффективности деятельности. Однако, отмечается заметное нежелание формально закрепить эту осведомленность и понимание во внутренних документах; дела убедительнее слов. Принятие внутренних документов в дополнение к требуемым законодательно, внедрение учебных программ повышающих собственные возможности банков, назначение специалистов, ответственных за совершенствование корпоративного управления, а также открытое обсуждение инициатив в области корпоративного управления будут способствовать укреплению доверия общества в отношении реальной приверженности банков принципам корпоративного управления. В свою очередь акционеры банков также должнывыступитьсторонникамивнедренияпрактикикорпоративногоуправления и поддержать усилия Наблюдательного совета и Правления, предпринимаемые в этом направлении.

3. Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ

3.1 Краткая характеристика персонала ГРКЦ

Объектом исследования является Единый расчетно – кассовый центр.

Адрес: 620014, г. Екатеринбург, ул. Вайнера, д. 24

Расчетно-кассовый центр города Екатеринбурга функционирует в составе Главного управления ЦБ по Свердловской области, является его обособленным структурным подразделением, входит в единую централизованную систему Банка России с вертикальной системой управления и осуществляет в соответствии с Положением от 27 марта 1998 года часть функций Главного управления по территории Свердловской области.

Основной целью деятельности ГРКЦ г. Екатеринбурга является обеспечение эффективного, надежного и безопасного функционирования системы расчетов Российской Федерации.

Взаимоотношения ГРКЦ с обслуживаемыми кредитными организациями, представительными и исполнительными органами государственной власти, местного самоуправления, органами федерального казначейства, другими клиентами, а также иными юридическими лицами строятся на основе договоров, заключаемых ГРКЦ от имени Главного управления, в пределах компетенции, определяемой доверенностью, оформленной в порядке передоверия начальником Главного управления, Положением и нормативными актами Банка России. Ответственность по этим договорам несет Главное управление.

Расчетно-кассовый центр в своей деятельности руководствуется законодательством РФ, Федеральными законами «О Центральном Банке РФ (Банке России)», «О банках и банковской деятельности», Положением от 27.03.1998 и иными нормативными актами Банка России.

Екатеринбургский Расчетно-кассовый центр включает в себя следующие отделы:

отдела экономической работы;

отдела обслуживания прочей клиентуры;

отдела внутрибанковских операций:

отдела межбанковских операций;

отдела кассовых операций;

отдела информатизации;

отдела подготовки и передачи информации;

отдела экспедирования РДД и общих вопросов.

Отдел экономической работы выполняет следующие функции:

1. Надзор за деятельностью филиалов коммерческих банков; анализ деятельности филиалов коммерческих банков на основании ежемесячной бухгалтерской отчетности, осуществление контроля за деятельностью филиалов коммерческих банков, контроль за достоверностью предоставляемой отчетности;

2. В области налично-денежного оборота (НДО): анализ и прогноз состояния НДО; ежедневная организация работы филиалов комбанков по сдаче и получению денежной наличности; контроль за соблюдением филиалов комбанков нормативных актов координирующих НДО